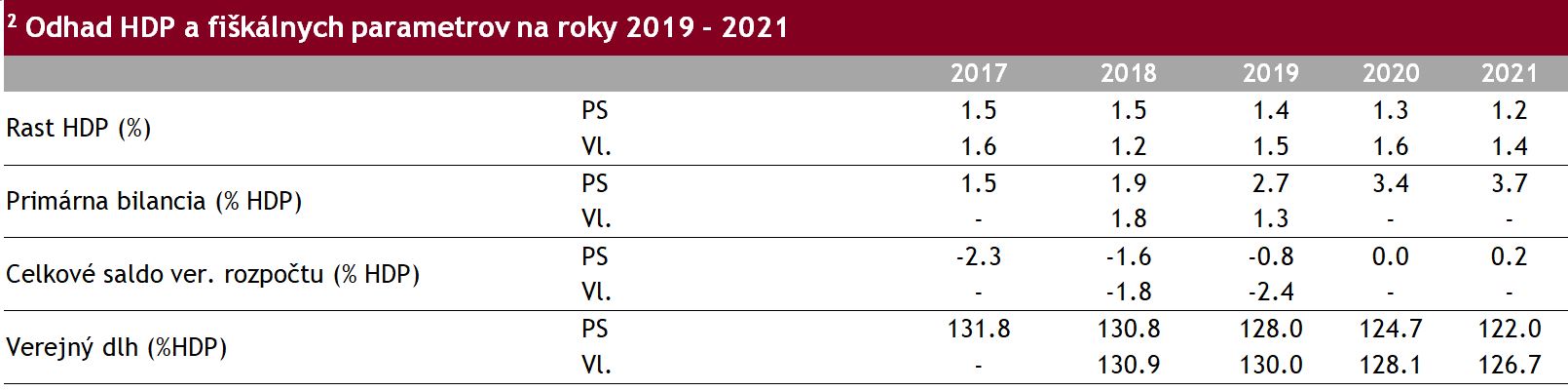

Na konci septembra talianska vláda zverejnila návrh rozpočtu verejnej správy na rok 2019 a postúpila ho, v zmysle pravidiel, na revíziu Európskej komisii. Návrh vyvolal na finančnom trhu znepokojenie, keďže navrhovaný rozpočtový deficit na úrovni 2,4 % HDP bol vyšší, ako bolo predtým avizované v Programe stability1 v máji tohto roku - na úrovni 0,8 % HDP. Komisia taliansky návrh zamietla a do 13. novembra má Taliansko predložiť nový, kde bude deficit nižší.

Čísla na papieri sú však jedna vec a realita vec druhá. Komisia od Talianska požaduje nielen zníženie deficitu v roku 2019 na 0,8 % HDP, ale zároveň chce, aby bol v roku 2020 rozpočet vyrovnaný2 a v roku 2021 dokonca aby bol v prebytku. Docieliť sa to má hlavne ešte ďalším zlepšením primárneho prebytku rozpočtu (primárny prebytok = rozdiel medzi všetkými príjmami a všetkými výdavkami verejnej správy bez úrokových nákladov na verejný dlh). Komisia zároveň očakáva relatívne slušné tempo rastu HDP (každý rok nad 1 %), a teda by sa mal rýchlo znižovať aj podiel verejného dlhu na HDP - z takmer 131 % v roku 2018 na 122 % o tri roky neskôr, v roku 2021.

Takýto vývoj je však vysoko nepravdepodobný.

Komisia od Talianska požaduje prudký rast primárneho prebytku, ktorý nie je ekonomicky zdôvodniteľný. Možno ho totiž dosiahnuť buď prudkým rastom príjmov, alebo prudkým poklesom výdavkov, alebo kombináciou oboch.

V Taliansku je dlhodobým problémom slabá spotreba domácností, a keďže dane zo spotreby sú hlavným zdrojom rozpočtových príjmov, rast daňového výberu je nepravdepodobný.

Pravdepodobné nie je ani prudké zníženie výdavkov. Taliansko má vysoký podiel sociálnych výdavkov na výdavkoch verejných, ktoré sú zväčša mandatórne (zo zákona) a zvyčajne stabilné. Kapitálové, investičné výdavky dlhodobo zaostávajú za eurozónou, ich ďalšie zníženie je nepravdepodobné a bolo by kontrapro-duktívne.

Pomohlo by teda zníženie úrokových nákladov na verejný dlh?

Taliansko platí za svoj dlh jednotkovo najviac zo všetkých vyspelých krajín sveta, až 3,5 % HDP. Je to viac ako oveľa zadlženejšie Japonsko a Grécko, lebo Japonsko má veľmi nízke výnosy na dlhopisoch a grécky verejný dlh tvoria väčšinou pôžičky s umelo nízkymi úrokovými sadzbami. Avšak, opatrnosť trhu udrží výnosy vysoko, a navyše, ak by aj klesli, trvalo by niekoľko rokov, kým by sa súčasný drahý dlh podarilo preklopiť do lacnejšieho. Taliansku tak nemôže klesať celkový deficit ani takýmto spôsobom (takto to robí Nemecko).

Prognóza Európskej komisie je nadnesená a keby ju Taliansko akceptovalo, len by neskôr znova sklamalo. Projekcia talianskej vlády je reálnejšia, ale aj tá je neefektívna a mrhá ekonomickým potenciálom. Väčšinu z nového deficitu tvorí totiž také zníženie príjmov a zvýšenie výdavkov, ktoré nezvyšuje dlhodobý hospodársky rast. Medzi takéto položky patrí zníženie spotrebných daní a DPH, zvýšenie starobných penzií a zavedenie minimálneho príjmu. Zvýšenie výdavkov na infraštruktúru je v porovnaní s týmito výdavkami úplne zanedbateľné.

Navyše, už teraz sa neplnia predpoklady, na ktorých sú tieto plány postavené. Európska komisia ráta v roku 2018 s rastom HDP na úrovni 1,5 %, vláda s 1,2 %. Talianska ekonomika však v treťom kvartáli stagnovala, medzikvartálny rast HDP sa rovnal nule. V medziročnom porovnaní bol rast na úrovni 0,8 %, čo bolo najnižšie číslo od roku 2015. Taliansko si teda teraz nevedie dobre a viaceré ukazovatele dôvery hlavne v priemysle, ale aj v službách naznačujú, že negatívny vývoj bude pokračovať. Celkový rast v tomto roku pravdepodobne nedosiahne ani 1 %. To už teraz oproti očakávaniam dlhové parametre zhoršuje.

Navyše, problémy talianskej ekonomiky sú hlboké a dlhodobé.

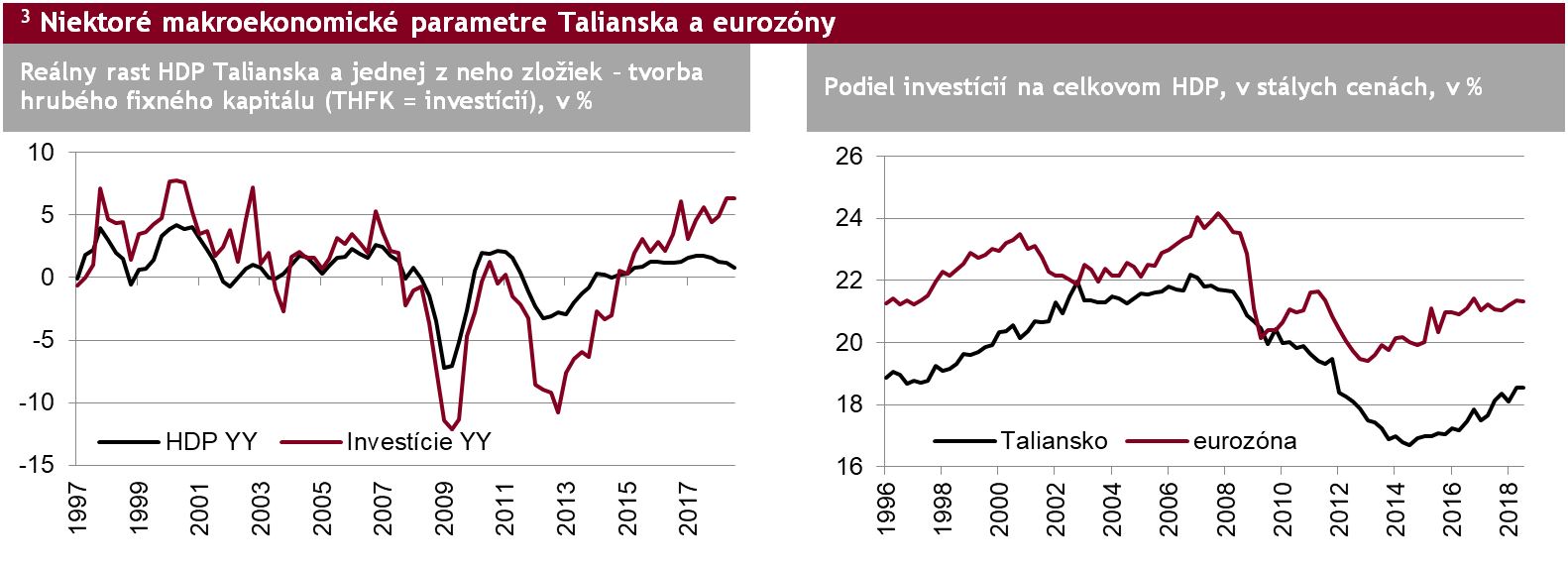

Po prvé, krajina málo investuje3. Za posledných 20 rokov boli iba dva štvrťroky, v ktorých malo Taliansko vyšší podiel investícií (spolu v súkromnom a verejnom sektore) na HDP ako eurozóna. Navyše, Taliansko zaostáva hlavne v súkromných investíciách. Talianske firmy málo investujú nielen do infraštruktúry, ale hlavne do strojového a technologického vybavenia.

Ďalej, Taliansko je spomedzi vyspelých krajín na chvoste, pokiaľ ide o podnikateľské prostredia. Ak porovnáme globálne rebríčky, potom v aktuálnom rebríčku reportu Svetového ekonomického fóra „Global Competitiveness Report (Report o globálnej konkurencieschopnosti)“ je na 43. mieste, v hodnotení Svetovej banky „Doing Business (Podmienky na podnikanie)“ na 46. mieste a v „Corruption Perception Index (Index vnímania korupcie)“ Transparency International na 54. mieste. V HDP na osobu je Taliansko na 36. mieste na svete. Priemerný Talian je teda bohatší, ako mu prináleží podľa jeho podnikateľského prostredia, čo vlastne znamená, že podnikateľské podmienky tlačia na to, aby bol chudobnejší. Taliansko síce v posledných rokoch podnikateľské prostredie vylepšuje, ale to robia aj iní, a často rýchlejšie.

A napokon demografia.

Taliansko patrí medzi krajiny s nízkou miernou pôrodnosti a napriek kladnej migračnej bilancii počet obyvateľov stagnuje. Navyše, obyvateľstvo rekordne starne. Podiel populácie staršej ako 64 rokov je na populácii vo veku 15 – 64 rokov z celej EÚ najvyšší práve v Taliansku. To prináša nielen nápor na verejné výdavky, ale aj celkovo nižší sklon k spotrebe, nižší domáci dopyt a samozrejme aj nižšie príjmy do rozpočtu. Navyše, tento faktor bude vplývať čoraz viac.

Kombinácia týchto faktorov v podstate dokazuje, že na prudký rast HDP a na výraznejšie zlepšenie verejnorozpočtovej bilancie, či už primárnej alebo celkovej, môžeme pri súčasnom nastavení zabudnúť.

Taliansko teraz akútne potrebuje upokojiť finančné trhy, aby čo najrýchlejšie stiahlo výnosy na dlhopisoch nižšie. Potom bude musieť obnoviť dôveru podnikateľského prostredia, aby začalo znova investovať. To sú prvé kroky. Na zlepšenie dlhodobej konkurencieschopnosti, takej, ktorá v konečnom dôsledku prinesie významnejšie zníženie verejného dlhu, si budeme musieť počkať. A to aj pri najoptimistickejších scenároch, pokiaľ ide o zmysluplné konanie vlády.

A tak papier znesie všetko, aj príliš veľké oči Európskej komisie. Ale to nemá s realitou nič spoločné.

Autor: Richard Tóth

1 V zmysle cieľov Paktu stability a rastu hodnotí Európska komisia každý rok tzv. Program stability krajín eurozóny a v prípade ostatných krajín EÚ tzv. Konvergenčný program. V programoch sa nachádza odhad vývoja ekonomiky a popis opatrení vlády na dosiahnutie dlhodobo udržateľných fiškálnych parametrov.

Poznámky: PS = Program stability (máj 2018), Vl. = vládny návrh (september 2018)