Ľudia sa v súčasnosti zaoberajú množstvom udalostí a javov. Od geopolitických udalostí vo svete (ktorých pribúda) cez teplú zimu až po klesajúcu infláciu, ktorá by mohla v konečnom dôsledku pomôcť poklesu úrokov na hypotékach. Inflácii a úrokovým výnosom sa v tomto článku povenujeme viac.

Minulý rok sme všetci zažívali prostredie vysokej inflácie, rastúcich cien tovarov a služieb, drahých hypoték. Ceny potravín, bývania a energií rástli. Prostredie vysokých úrokových sadzieb trápilo celú Európu. Vysoké úrokové sadzby sú však liekom na to, ako zastaviť rast cien, ktorého pôvod bol v enormnom postcovidovom dopyte ľudí po tovaroch a službách. A tento liek aj zaberá – inflácia klesá. Sprievodným znakom existencie nerovnováhy v ekonomike bol rast úrokových sadzieb, ktoré sa dostali na úroveň spred cca 15 rokov. Toto trápilo a ešte trápi dlžníkov, no pre ľudí s úsporami je to už krajšia pesnička. Môžu sporiť alebo investovať za nadštandardných podmienok. Áno, úrokové sadzby teraz nie všade v plnej miere pokrývajú hodnotu inflácie. Ak však liek zaberie, inflácia sa vráti do zdravého pásma 1-2 %.

No a potom vyhrá ten dlhopisový investor, ktorý si v čase súčasných atraktívnych výnosov kúpi dlhopis s fixným kupónom, ktorý mu už nikto nezmení.

A s čím dlhšou splatnosťou, tým lepšie. Prečo? Pretože úrokové sadzby raz začnú klesať. Nikto nevie s určitosťou povedať intenzitu poklesu. Aktuálne existuje predpoklad poklesu kľúčovej úrokovej sadzby do pásma 2,5 – 2,75 % do konca tohto roka. Úroky klesnú, ale držiteľ dlhopisov bude naďalej poberať fixný kupón vo výške 4 – 8 %. Podľa toho, aký dlhopis si kúpi – štátny, bankový, korporátny. Skúsim teraz zhrnúť argumenty pre nákup dlhopisov do nasledujúcich bodov:

1. Dlhopisové výnosy sú blízko dlhodobých maxím

Áno, počas minulej jesene boli výnosy vyššie. Kto si kúpil dlhopis vtedy, urobil skvelé rozhodnutie. Teraz dlhopisové výnosy mierne klesli, ale v horizonte posledných 15 rokov (2009 – 2024) sú stále veľmi atraktívne. Súčasná úroveň dlhopisových výnosov bola naposledy pred cca 15 rokmi, v roku 2008. Výnos 5-ročných štátnych dlhopisov Nemecka je aktuálne cca 2,2 %. V rokoch 2018 – 2022 bol výnos dokonca s mínusovým znamienkom. Aktuálne je depozitná úroková sadzba Európskej centrálnej banky (ECB) na hodnote 4 %. Nižší výnos pri dlhšej splatnosti indikuje, že úrokové sadzby by mali klesať. Ťažko predpovedať presný začiatok, ale so značnou pravdepodobnosťou sa v lete tohto roka tento proces začne.

Dôležitá poznámka: Niektoré neverejne obchodovateľné dlhopisy, napríklad korporátne, svoju úrokovú politiku zatiaľ nezmenili – kupóny ich dlhopisov sú ešte stále na vysokých hodnotách, hoci

inflácia a trhové výnosy verejne obchodovateľných dlhopisov klesli. Skôr či neskôr aj ony kupóny znížia.

2. Čo si myslí o vývoji úrokových sadzieb finančný trh? Účastníci trhu už počítajú s poklesom úrokových sadzieb.

Odhad hodnoty depozitnej sadzby ECB v horizonte nasledujúcich 9 mesiacov

Rétorika hlasujúcich členov ECB potvrdzuje, že proces zvyšovania úrokových sadzieb bol ukončený. V tom sú všetci zajedno. Líšia sa však v tom, kedy začnú úrokové sadzby klesať. Niekto by rád sadzby znížil už na jar, väčšina v lete a „jastraby“ menovej politiky by ich ponechali ešte na dnešných hodnotách. Vyzerá však nezvratné, že na jednom zo zasadnutí ECB k poklesu sadzieb dôjde. Či budú vtedy kvitnúť čerešne, alebo premiér bude pred kamerami žmoliť obilný klások, alebo sa bude meniť letný čas na zimný, je v zásade jedno. Pre investorov, teda aj pre vás, z toho vyplýva jasná implikácia.

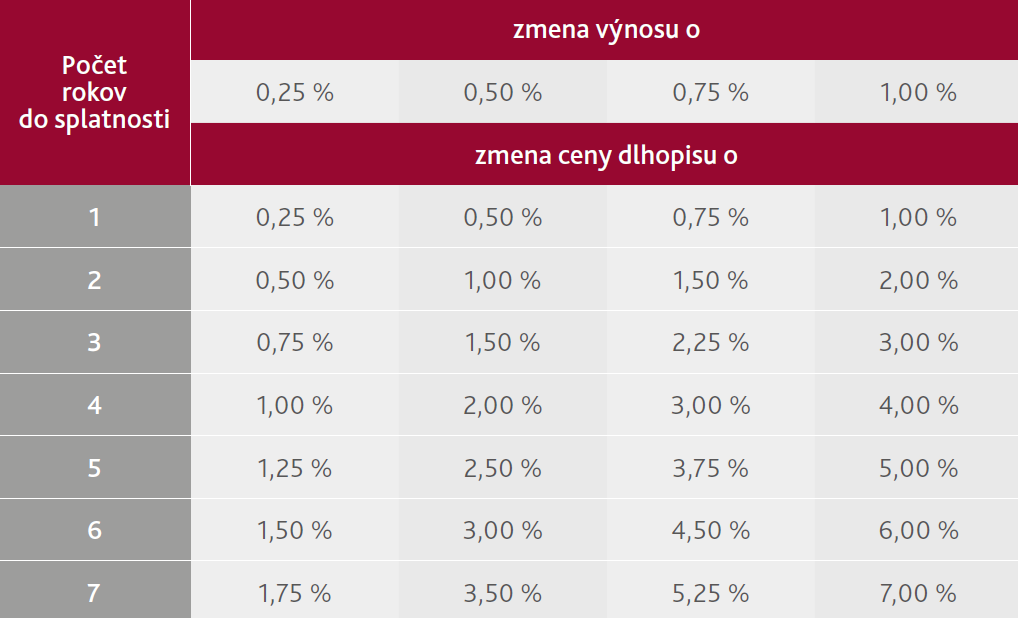

Ako sa zmení cena dlhopisu pri zmene výnosu

Čím skôr si kúpite dlhopis, tým lepšie. Nečakajte na vyšší výnos, on už takmer s istotou nepríde.

Ak by aj úrokové sadzby (a prípadne kupóny z dlhopisov) ostali celý rok 2024 na súčasnej úrovni, majiteľ dlhopisu poberá výnos na úrovni blízkej niekoľkoročným maximám – a možno dlho už taký nebude.

3. Vývoj úrokových sadzieb do značnej miery závisí od hodnoty inflácie. Tá má zostupný trend. V Európskej únii kulminovala v októbri 2022 na úrovni 10,6 %, aby ku koncu januára 2024 klesla na 2,8 %.

Iste... Ešte chvíľu potrvá, aby sa inflácia dostala na úroveň inflačného cieľa ECB, t. j. na 2 %, a stabilizovala sa tam. Ešte chvíľu bude hodnotu inflácie negatívne ovplyvňovať rast miezd a nákladov na bývanie, prípadne ceny energií a potravín (hlavne ak sa odstránia všetky subvencie, dotácie a pomoci). Rozhodne aj nepokoje v Suezskom prieplave, ktoré presmerovali nákladnú lodnú dopravu na dlhšie a drahšie cesty, budú na infláciu tlačiť. Ale nakoniec sa aj tieto položky dostanú na štandardnú úroveň.

V prostredí, keď sú úrokové sadzby na maximách alebo sú tesne pod touto hodnotou, sa oplatí ísť do čo najdlhšej splatnosti dlhopisu.

a) Ak by chcel majiteľ dlhopisu na ňom zarobiť, t. j. aktívne obchodovať, tak čím dlhšiu splatnosť dlhopisu si pri nákupe zvolí a čím nastane väčší následný pokles výnosu, o to väčší kapitálový zisk to majiteľovi dlhopisu prinesie.

b) Ak chce majiteľ držať dlhopis až do splatnosti, každým rokom a každým poklesom sadzieb je spokojnejší, že nakúpil v čase, keď boli úrokové sadzby na maxime. Ak dnes kúpiakýkoľvek 5-ročný dlhopis s výnosom 5 % a o 2 roky bude výnos 3-ročného dlhopisu už len 3 %, bude si môcť povedať, že posledné 3 roky držania dlhopisu má o 2 % väčší výnos.

Rozumiem, že dlhšia splatnosť dlhopisu sa spája už s investičným rizikom, resp. odvahou. Čo keď sa inflácia vráti a úrokové sadzby začnú znova rásť? Je to alternatíva a nemá úplne nulovú pravdepodobnosť. Ale podľa mňa má omnoho vyššiu pravdepodobnosť opačný scenár. ECB nebude držať úrokové sadzby vysoko dlhšie, ako treba, nebodaj preventívne.

Skúsme sa zhodnúť, že súčasná situácia je vhodná na to, aby sa minimálne časť peňazí investovala do dlhopisov s dlhšou splatnosťou.

Možno štátnych, možno bankových či podnikových. Verte tomu, že v horizonte uvažovaných 5 rokov to prinesie pozitívny efekt na majetku investorov.

Autor: Ing. Mojmír Hojer, riaditeľ Odboru asset management