Pripomeňme si záver z analýzy „Kedy budú rásť úrokové sadzby v eurozóne“, ktorý bol publikovaný začiatkom tohto roka v našom časopise: „Teraz v skutočnosti neexistujú žiadne dôvody, aby sme mohli uvažovať o zvyšovaní sadzieb v blízkej budúcnosti.“

Tento záver vychádza z nasledujúcich štyroch hlavných dôvodov:

-

Inflácia v eurozóne je stále nízka

Hlavným cieľom každej centrálnej banky je udržiavať stabilné inflačné prostredie. To znamená nedopustiť, aby spotrebiteľské ceny rástli medziročne príliš rýchlo, ale na druhej strane by ani nemali medziročne klesať. Pre Európsku centrálnu banku (ECB) je ideálne, keď ceny v eurozóne rastú medziročne približne 2percentným tempom (medziročná spotrebiteľská inflácia je približne 2 %).

Preto ECB zvyšuje úrokové sadzby vtedy, keď predpokladá, že inflácia je alebo bude vyššia ako 2 %. Zvyšovanie úrokovej sadzby ECB sa postupne prenesie do úrokových sadzieb komerčných bánk a tie potom zvyšujú úrokové sadzby na vklady a aj na úvery. Následne domácnosti viac sporia a menej spotrebovávajú. Firmy a domácnosti si menej požičiavajú, v obehu je menej peňazí, nastáva tlak na pokles cien. Centrálna banka tak zvýšením sadzieb dosiahne pokles inflácie. Platí aj opačný proces.

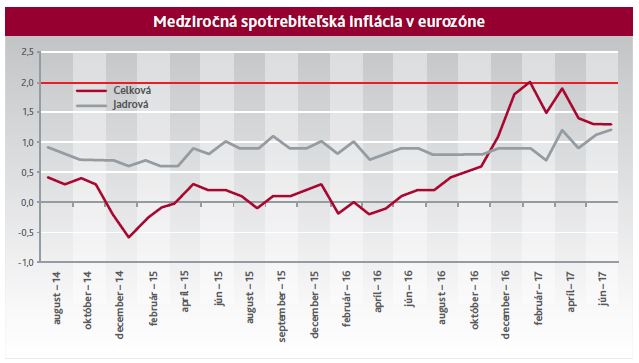

Aktuálne je inflácia slabá. Celkové spotrebiteľské ceny v eurozóne rástli v júli o 1,3 %, výrazne menej ako 2 % inflačný cieľ ECB. Podstatne nižšia bola aj jadrová inflácia, v júli rástli jadrové spotrebiteľské ceny o 1,2 %, tiež výrazne menej ako 2 % inflačný cieľ ECB. Na jadrovú infláciu pozeráme preto, lebo je bez cien potravín a energií. Keďže vývoj cien potravín a energií je v každej krajine ovplyvnený celosvetovou situáciou na trhu s potravinami a ropou, jadrová inflácia vystihuje inflačnú situáciu v krajine lepšie ako celková spotrebiteľská situácia.

Samozrejme, centrálna banka nepozerá len na aktuálnu mieru inflácie, ale aj na to, ako sa bude vyvíjať v budúcnosti. Inflácia sa v budúcnosti zvýši spravidla hlavne v dvoch prípadoch – ak máme plnú zamestnanosť (všetci, ktorí chcú pracovať, pracujú) a rastú prudko mzdy alebo ak rýchlo rastú úvery pre domácnosti a pre firmy. Aktuálne mzdy nerastú rýchlo (v priemysle a stavebníctve v druhom štvrťroku 2017 vzrástli medziročne o 2,8 %), miera nezamestnanosti je 9,1 %, viac ako v najlepších časoch pred krízou, v rokoch 2007 – 2008 (7,3 %).

Aj úvery rastú pomaly. Podnikateľské úvery v auguste narástli medziročne o 1,4 %, pred krízou takmer 15 %. Úvery pre domácnosti rastú tempom 3,1 % medziročne, pred krízou kulminovali na 10 %.

Nateraz nie sú jasné znaky, žeby mala inflácia v budúcnosti výrazne zrýchľovať.

-

Problémy v niektorých krajinách eurozóny pretrvávajú

Eurozóna je ako reťaz – keď praskne najslabšie ohnivko, roztrhne sa celá reťaz. ECB preto nemôže pozerať len na „priemerný“ vývoj v eurozóne, ale musí sa pozerať aj na jednotlivé krajiny osve, predovšetkým na veľké.

Kľúčovou krajinou je Taliansko. Jeho ekonomika rastie podpriemerne, bankový sektor je zaťažený vysokým podielom nedobytných úverov a verejný dlh je obrovský. Zvýšenie úrokových sadzieb by zdražilo financovanie dlhu všetkých subjektov a zhoršilo ich solventnosť.

-

Zmena menovej politiky nemôže byť prudká

Aktuálne v eurozóne stále pokračuje program kvantitatívneho uvoľňovania (QE). To znamená, že ECB vykupuje od komerčných finančných inštitúcií cenné papiere v sume 60 mld. EUR mesačne. Tieto peniaze ostávajú k dispozícii bankám na poskytovanie úverov, účinok QE je teda rovnaký ako znižovanie sadzieb.

Program QE je plánovaný minimálne do konca roku 2017. Nie je pravdepodobné, že ECB hneď potom začne zvyšovať sadzby. V USA sa podobný program (QE3) začal postupne zužovať (postupne sa znižovali mesačné objemy nakupovaných cenných papierov) v novembri 2013, skončil v októbri 2014 a až v decembri 2015 americká centrálna banka zvýšila sadzby. Druhýkrát ich zvýšila až v decembri 2016. Analogicky by v prípade eurozóny ECB začala postupne znižovať objem nakúpených CP od januára 2018, v decembri 2018 by QE ukončila. Vo februári 2020 by sadzby zvýšila prvýkrát a vo februári 2021 druhýkrát. Hlavná úroková sadzba by tak vo februári 2021 bola na stále nízkych 0,50 %.

-

Prípadné zvyšovanie sadzieb by bolo pomalé

Fázy zvyšovania sadzieb vo vyspelých ekonomikách sa v uplynulých desiatkach rokov menia. Cykly sú čoraz kratšie, zvyšovanie pomalšie a vrcholy sadzieb nižšie. Hlavným dôvodom je čoraz horšia demografia (rastie podiel populácie v dôchodkovom veku, kde je spotreba nižšia). Celkovo aj rastie dlh domácností, štátu, firiem a zvyšovanie sadzieb by jeho financovanie predražilo. Preto, aj keby ECB začala sadzby zvyšovať, tempo by malo byť pomalé.

Pohľady svetových analytikov

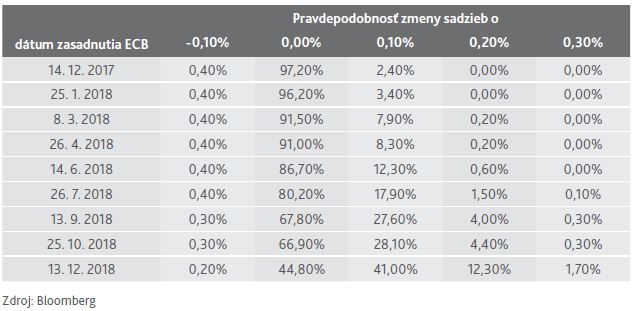

Vychádzajúc z nasledujúcej tabuľky, ktorá je tvorená z názorov celosvetových analytikov a zobrazuje pravdepodobnosť zvyšovania sadzieb v EÚ a ich zmenu, by sa dalo prísť tiež k záveru, že ak sa začne zvyšovanie, tak nebude prudké a nezačne okamžite.

Investovať do dlhopisov s kratšou alebo dlhšou splatnosťou?

Vychádzajúc z vyššie uvedených predpokladov nás zvyšovanie úrokových sadzieb tak skoro nečaká. Teda určite má zmysel uvažovať aj o investíciách do dlhopisov, ktoré majú dlhšiu splatnosť a nezameriavať sa len na tie najkratšie. Výhodou týchto dlhších investícií je aj to, že majú vyššie výnosy a práve tento fakt dodáva investorovi istú formu ochrany aj pred prípadným zvýšením úrokových sadzieb.

Rozoberme si nasledujúcich pár scenárov, ako by mohli vyzerať kupóny dlhopisov v čase zvyšovania sadzieb v závislosti od referenčnej sadzby v eurozóne.

Povedzme, že investor bude chcieť investovať na obdobie 3,5 roka. Aké má možnosti? Buď bude investovať každý rok do dlhopisu s ročnou splatnosťou alebo jednorazovo zainvestuje na celé obdobie. Čo je výhodnejšie?

V tabuľke nižšie sú zobrazené možné vývoje kupónov ročných dlhopisov, ktoré budeme porovnávať s investíciou do 3,5ročného dlhopisu.

Z predchádzajúceho príkladu vyplýva, že je stále efektívnejšie investovať na dlhšiu dobu, ako pravidelne investovať na krátke obdobie, ak nepredpokladáme rýchle alebo výrazné zvýšenie sadzieb (výnosov).

Autor: Michal Staňo