21.03.2019

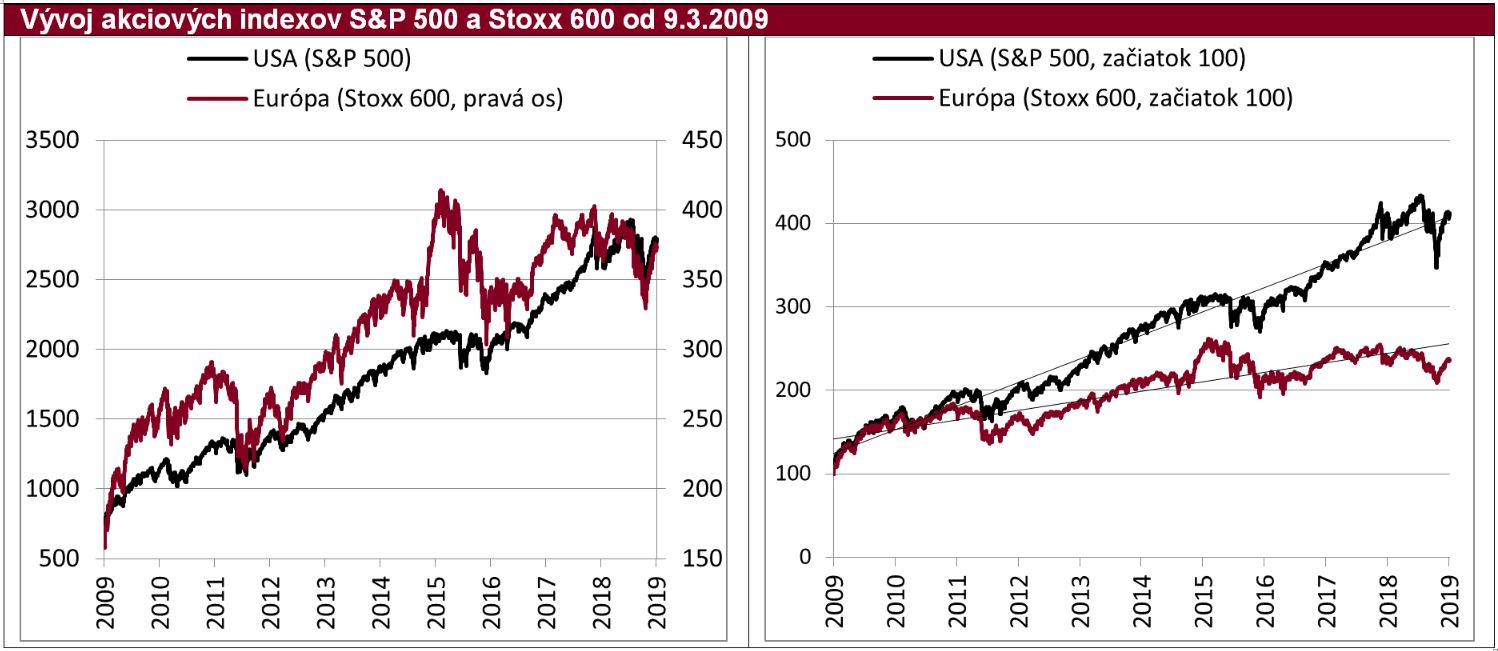

V minulom týždni sme zažili desiate výročie býčieho akciového trhu, desiate výročie v podstate neustáleho rastu cien akcií. Neexistuje rovnaký dátum obratu pre každý index na svete, ale ak zoberieme do úvahy najznámejší index, americký akciový index S&P 500, ten bol absolútne najnižšie v piatok, 6. marca 2009 o pol tretej newyorského času, na hodnote 666.79. Ak zoberieme do úvahy denné ceny, tak dno trhu bolo 9. marca 2009 na hodnote 676.53 bodov.

Predchádzal tomu niekoľkomesačný prudký pád, oproti predkrízovým maximám aj o vyše 50%. Firemné a makroekonomické ukazovatele sa stále zhoršovali a panika nemala konca kraja.

V marci sa to zrazu zmenilo, impulzom pre zmenu nálady boli slová vtedajšieho šéfa americkej veľkobanky Citigroup, Vikrama Pandita, podľa ktorého sa hospodárenie jeho banky v prvom kvartáli 2009 stabilizovalo. Dovtedajšia extrémne negatívna nálada zrazu zmizla a finančný svet ožil. Samozrejme to, že sa tak stalo práve po slovách Vikrama Pandita, je len náhoda. K zmene by ale skôr či neskôr došlo tak či tak a príčinou zmeny by bolo niečo iné.

Odvtedy akcie v podstate neustále rastú. Samozrejme, nie všade a nie rovnomerne. Zoberme do úvahy globálne najznámejšie národné akciové indexy – potom najvyššie zhodnotenie od marca 2009 do tohto týždňa dosiahol indický index Sensex, a to 360 %. Na druhom mieste je americký index S&P 500, za 10 rokov zhodnotil o vyše 310 %. Najmenej, o 45 %, rástol čínsky Šanghaj a taliansky FTSE MIB približne o 65 %. Ostatné indexy – európsky Stoxx 600, nemecký DAX, francúzsky CAC 40, britský index FTSE , brazílsky Bovespa a ruský Micex skončili medzi tým.

Z pohľadu eurového investora sú ale tieto pohyby diametrálne iné. Americký dolár, britská libra a čínsky juan posilnili, a tak je výkonnosť týchto akcií v EUR lepšia ako v lokálnych menách. Ostatné meny oslabili, najviac ruský rubeľ. Celkovým víťazom sa stal americký index so ziskom vyše 360 % a potom index Indie so ziskom 280 %. Výrazne nadpriemerne sa darilo aj Nemecku a Japonsku. Na chvoste je čínsky a taliansky index so ziskom okolo 65 % a za priemerom výrazne zaostávali aj Brazília, Francúzsko a Veľká Británia.

Každý z týchto indexov mal svoju vlastnú cestu, ako sa dopracoval k dnešným hodnotám. Niektorý krivolakú, niektorý rovnomernejšiu. Najmenej volatilný bol americký index nasledovaný nemeckým, francúzskym a japonským. To znamená, že pri americkom indexe neurobil investor z hľadiska časovania vstupu alebo výstupu z indexu výraznú chybu ani vtedy, keď práve netrafil najlepšie obdobie.

Naopak, najviac volatilný bol index Brazílie nasledovaný ostatnými indexmi z emerging markets – Ruskom, Indiou a Čínou. Pri týchto indexoch bolo časovanie nákupov a predajov významnejším faktorom konečného zisku alebo straty na akciách.

Ďalším uhlom pohľadu je porovnanie s trendom. Zoberme do úvahy jednoduchý trend vyjadrený rovnou pomyslenou čiarou na grafe skutočného vývoja akcií. Ide o nejaký priemer, trajektóriu, akou sa akcie dlhodobo vyvíjajú a kam smerujú. Tu je potrebné uvedomiť si, že aj trend sa môže zmeniť – napríklad ak sa zmení hospodárska politika krajiny k lepšiemu, alebo sa, povedzme, objaví veľké ložisko nerastných surovín, potom sa hospodársky rast zrýchli, firmy majú vyššie tržby, zisky a ceny ich akcií môžu rásť rýchlejšie a pritom stále rovnovážne, v súlade s fundamentom. A naopak, ak sa hospodárska politika zhorší, alebo sa, povedzme, začne rozpadať dlhodobo budovaná hospodárska bublina, potom sa fundament zmení k horšiemu a akcie by mali primerane reagovať. Vtedy akcie môžu rásť dlhodobo inak ako doteraz.

Aktuálne sú americké akcie na trendovej lineárnej čiare, to znamená, že nie sú z pohľadu svojho doterajšieho dlhodobého vývoja nadhodnotené ani podhodnotené. Ak zoberieme do úvahy fakt, že daňová reforma má potenciál zrýchliť hospodársky rast, potom sú americké akcie pod trendom, a teda sú podhodnotené. Na druhej strane, ak si osvojíme názor, že po dlhom hospodárskom raste musí prísť recesia, potom sú naddhodnotené. Podľa nášho názoru je relevantný prvý parameter, a teda americké akcie považujeme voči trendu skôr za podhodnotené.

Ak zoberieme do úvahy len čistý trend bez skúmania fundamentu (zmeny hospodárskej politiky a podobných parametrov), potom sú v súlade s dlhodobým trendom aj čínske, francúzske, talianske a britské akcie. Čína spomaľuje, čo časť trhu očakávala. Je ale otázne, do akej miery sú tieto očakávania zahrnuté v trende. Podobne otázne je aj to, do akej miery je do krivky britských akcií zahrnutý brexit s jeho úplne neistým výstupom.

Mierne nadhodnotené sú ruské a indické akcie, výrazne nadhodnotené sú brazílske. Tu treba povedať, že nový brazílsky prezident Jair Bolsonaro a nový minister financií Paulo Guedes sú protrhoví, čo má potenciál zrýchliť budúci hospodársky rast Brazílie. Akcie tak napokon nemusia byť nadhodnotené, alebo aspoň nie tak, ako sa dnes javí.

Zo sledovaných akcií sú oproti trendu podhodnotené len nemecké. Nemecko bolo ale doteraz európskou hviezdou a v posledných mesiacoch stratilo časť svojho lesku. Pokiaľ je aktuálne hospodárske spomalenie len dočasné, potom je to dobrý dôvod na ich nákup.

Autor: Richard Tóth, hlavný ekonóm