17.09.2020

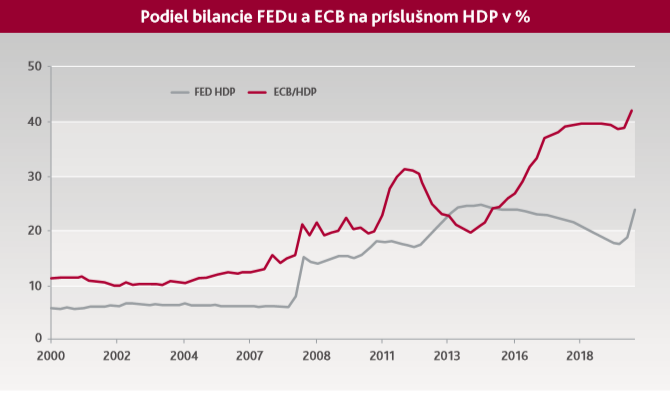

Centrálne banky zareagovali na súčasnú koronakrízu veľmi promptne. V priebehu pár týždňov znížili sadzby na všetky typy pôžičiek na nulu, založili nové typy pôžičiek a napokon začali vo veľkom peniaze aj alokovať. Zároveň FED vo veľkom oprášil program vkupovania cenných papierov, tento program zrýchlila aj Európska centrálna banka.

A odozva na seba nenechala dlho čakať. Tak ako pred pár rokmi, aj teraz sa na trhu začali šíriť názory o príliš rozsiahlej stimulácii, ktorej dôsledkom bude hyperinflácia. Niektorí sa dokonca neštítili naznačiť ani rozpad finančného systému. Cena zlata stúpla na niekoľkoročné maximá, zvýšenej mediálnej pozornosti sa dostalo aj kryptomenám.

Vysoká inflácia ale nehrozí. Vynechajme teraz ostatné príčiny inflácie a zamerajme sa len na tie menové.

V prvom rade si treba uvedomiť, že do obehu sa nedostávajú nové peniaze. Ako to výstižne vyjadril guvernér FED-u, Jerome Powell, banka má lending power, nie spending power. To znamená, že FED peniaze nerozdáva, ale požičiava. Takto koná nielen americká, ale aj ostatné centrálne banky vrátane ECB1.

Všetky pôžičky sú kolateralizované, čo znamená, že sú zabezpečené iným záväzkovým vzťahom, ktorý nový dlžník získal v minulosti, keď bol v postavení veriteľa. Napríklad komerčná banka v minulosti nakúpila do svojho portfólia americké štátne dlhopisy, a tie teraz môže použiť ako zábezpeku pri novej pôžičke od FED-u. Pri pôžičkách sa teda nevytvára nový vzťah „z ničoho“, len sa presúvajú záväzky a pohľadávky z jedného subjektu na druhý.

Rovnaká filozofia platí aj pri nákupoch cenných papierov do portfólia centrálnych bánk. Banky nakupujú tieto papiere na sekundárnom trhu, a teda na trhu tých cenných papierov, ktoré boli do finančného systému už „zavedené“. Opäť sa len presúva držba papierov od jedného majiteľa k druhému, nevznikajú nové peniaze. Zvýšiť infláciu by mohli tieto nákupy iba vtedy, ak by centrálne banky nakupovali papiere na primárnom trhu (trhu novoemitovaných papierov), a to bez zábezpeky. Prakticky teda len vtedy, ak by vlády vydávali dlhopisy na krytie svojich výdavkov a priamo tieto dlhopisy by predávali centrálnej banke do jej portfólia. Ale to sa nedeje.

Treba si uvedomiť, že do obehu sa nedostávajú nové peniaze.

Ďalej, centrálne banky celkovú likviditu v ekonomike manažujú veľmi operatívne. Konkrétne, pôžičky sú krátkodobé, len na niekoľko mesiacov počas trvania koronakrízy (zvyčajne do konca septembra 2020). V prípade potreby je ich možné predĺžiť, ale to sa, samozrejme, stane iba vtedy, ak bude v čase splatenia pôžičky na trhu stále zlá situácia. Avšak vtedy zároveň žiadne inflačné tlaky hroziť nebudú, naopak, skôr deflačné.

Podobne promptne môžu manažovať aj objem cenných papierov nakúpených vo svojom portfóliu. Nastavené objemy či iné parametre (napríklad kreditnú kvalitu emitenta) môžu meniť prakticky kedykoľvek. Vôbec nie je problém rozhodnúť zo dňa na deň o zmene z uvoľňovania menovej politiky na jej uťahovanie. Zo dňa na deň tak môžu centrálne banky cenné papiere predávať, znižovať cenu dlhopisov, zvyšovať výnos a všeobecne úverov, a tým pôsobiť protiinflačne.

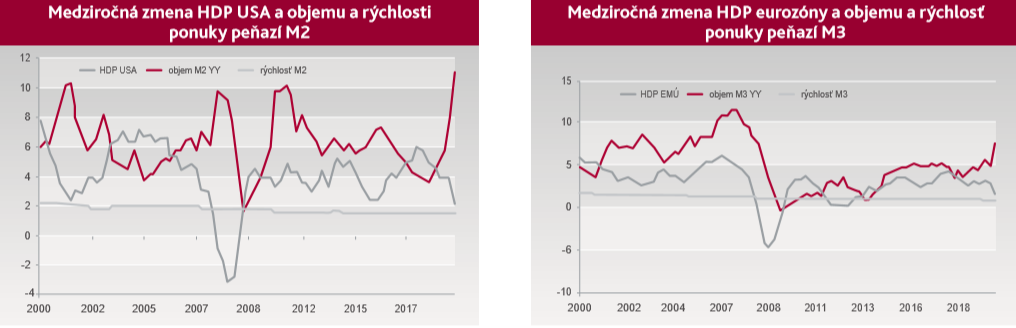

V skutočnosti by nás však nemala až tak zaujímať politika centrálnych bánk, ale jej skutočný odraz v reálnej ekonomike. Lebo je rozdiel mať „cash“ k dispozícii a použiť ho, a to je v „zlých časoch“ problém. Ekonomická situácia je chaotická a návratnosť projektov neistá, banky preto neposkytnú domácnostiam hypotéku a firmám neposkytnú úver napríklad na novú továreň. Vtedy sa aj obrovská stimulácia zo strany centrálnej banky neprejaví v reálnej ekonomike, hovoríme, že sa neprejaví v raste peňažnej zásoby2.

Je to aj prípad dnešnej stimulácie. Je len málo pravdepodobné, že sa všetky tieto peniaze od FED-u a od ECB prejavia v raste úverov pre domácnosti a pre firmy, a hlavne nie okamžite. Scenár ekonomického oživenia v tvare písmena „U“ je totiž najpravdepodobnejším scenárom, ekonomiky sa budú dostávať do predchádzajúcej kondície len pomaly. Samotné otváranie ekonomík prebieha veľmi opatrene a pozvoľna. Nejaký čas po odznení koronakrízy bude trh hľadať stratené obchodné vzťahy a až potom sa dôvera domácností a firiem zvýši natoľko, že sa nebudú báť zobrať úvery. Centrálne banky tak majú stále veľa času na to, aby pri prípadnom rýchlom oživení túto likviditu včas stiahli.

Okrem toho, ani pomerne vysoká ponuka peňazí v americkej či európskej ekonomike nestačí na vyvolanie vyššej inflácie. Príčinou je to, že peniaze sa v ekonomike „točia“ stále pomalšie, znižuje sa rýchlosť obehu peňazí3. Príčiny tohto fenoménu sú veľmi komplexné, ale súvisia hlavne s demografickou zmenou, a tým pádom vedú k zníženiu celkovej miery spotreby v ekonomike. Je to hlavne európsky problém.

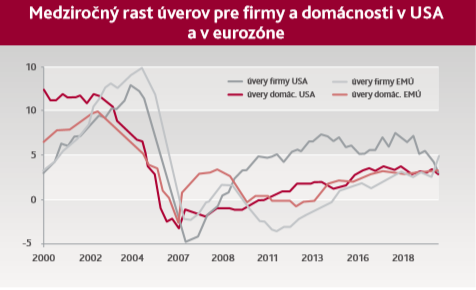

Prakticky to vidno na poklese tempa rastu úverov pre firmy a aj pre domácnosti. Je to dlhodobý a nezvratný proces. V budúcnosti budeme bojovať skôr s defláciou, na hyperinfláciu môžeme pokojne zabudnúť.

Autor: Ing. Mgr. Richard Tóth, PhD., hlavný ekonóm