Aký podiel by mali predstavovať akciové investície na celkovom portfóliu investora? Jednoznačné odporúčanie neexistuje. Napovedať však môžu historické výsledky.

Odpoveď na otázku ohľadom primeraného podielu akciových investícií sa prirodzene líši od investora k investorovi aj podľa jeho vzťahu k riziku, výšky majetku, veku a podobne. Tento článok však nie je o rizikovom profile, hoci to je dôležitý parameter. Pozrieme sa na vhodný pomer akciových investícií cez historickú skúsenosť. Ideálne by síce bolo pracovať s budúcou výkonnosťou, ale budúcnosť (čuduj sa svete) nikto nepozná.

Na historických dátach si môžeme ukázať, akú výkonnosť by sme dosiahli pri rôznej kombinácii veľkostí akciových a dlhopisových investícií v jednom portfóliu systémom nakúp a drž. Aby sme boli čo najbližšie realite typického klienta privátneho bankovníctva Privatbanky, dlhopisovú zložku budú zastupovať dlhopisy skupiny Penta. Na akciovú zložku použijeme index Stoxx Europe 600 Net Total Return EUR, ktorý zahŕňa 600 najlikvidnejších akcií kótovaných v Európe (keďže žijeme v Európe), pričom vyplácaná a reinvestovaná dividenda je v tomto indexe očistená o zrážkovú daň z dividend podľa sídla firmy. Obdobne pri dlhopisoch je uplatnená zrážková daň z kupónov. Výpočet abstrahuje od akýchkoľvek poplatkov za nákup a držbu, keďže tie sa líšia u každého investora.

Aký horizont brať do úvahy? Komplikáciou je, že Privatbanka aranžuje vydávanie dlhopisov iba od roka 2007. A to by pre objektívne posúdenie akciových trhov bolo málo. Časový rozsah by mal zahŕňať viacero fáz vývoja akciových trhov, čiže tak rast, ako aj pokles. Ale už povedzme tridsaťročná história by mala byť dostatočná. V prípade dlhopisov si tak musíme pomôcť predpokladom, že rovnaký priemerný výnos z dlhopisov Penta za roky 2007 až 2019 by investor dosiahol aj za roky 1990 až 2007.

Hľadanie optimálneho portfólia

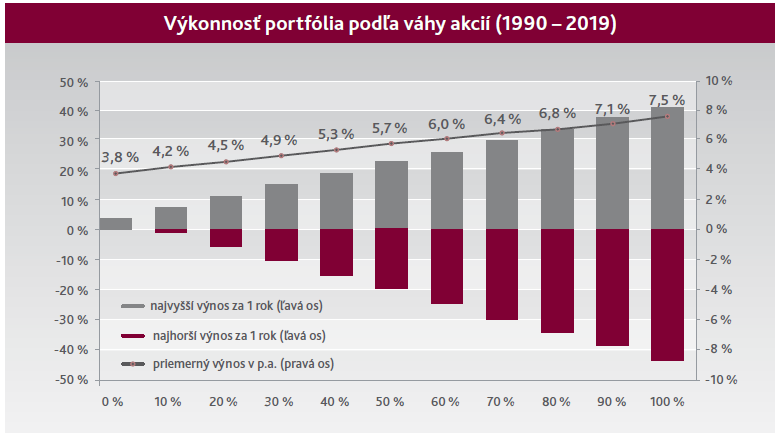

Po trocha nudnom, ale nutnom technickom úvode sa dostávame k podstate veci. Nasledujúci graf zobrazuje priemernú ročnú výkonnosť portfólia, ako aj najlepší a najhorší ročný výsledok portfólia za sledované obdobie rokov 1990 až 2019, kde akciová zložka je odstupňovaná po 10 percentách od 0 % (čiže žiadne akcie, iba dlhopisy) až po 100 % (iba akcie, žiadne dlhopisy).

Napríklad pri nulovej alokácii do akcií je priemerný výnos portfólia logicky zhodný s priemerným výnosom z dlhopisov. Keďže je zmena ceny dlhopisov skupiny Penta počas ich životnosti minimálna (nakoľko nie sú obchodované na trhu), výnos je zhodný s výškou kupónu (priemerný kupón na úrovni 4,7 % p.a. bez rozlíšenia splatností dáva po uplatnení zrážkovej dane uvedených 3,8 % ročne). V prípade nulovej alokácie do akcií je priemerná hodnota výnosu portfólia zhodná s najlepším aj najhorším výsledkom za rok.

Navyšovanie akciovej zložky zvyšuje dosiahnutý priemerný výnos portfólia ako aj najvyšší ročný zisk, ale aj najvyššiu stratu.

Pri 10 %-nej váhe akciovej zložky sa priemerný ročný výnos celého portfólia posunul na 4,2 % p.a., odrážajúc vyšší priemerný výnos akcií voči dlhopisom. Zároveň v najlepšom roku (1997) za celé 30-ročné obdobie by investor zarobil zhruba až dvojnásobok zisku ako iba z čisto dlhopisovej investície. V najhoršom roku (2008) by stratil zanedbateľné 1 % z celého portfólia. Pri 100 %-nej alokácii do akcií je priemerné zhodnotenie portfólia rovné zhodnoteniu akciového indexu, t.j. 7,5 % p.a. Ale krízový rok 2008 sa v tomto prípade odrazil v takmer 44 %-nom prepade, a naopak, vyše 41 %-ný rast priniesol rok 1997. Len málo investorov by zostalo „v pohode“ pri prepade o vyše 40 % za rok, preto portfólio iba z akcií má málokto...

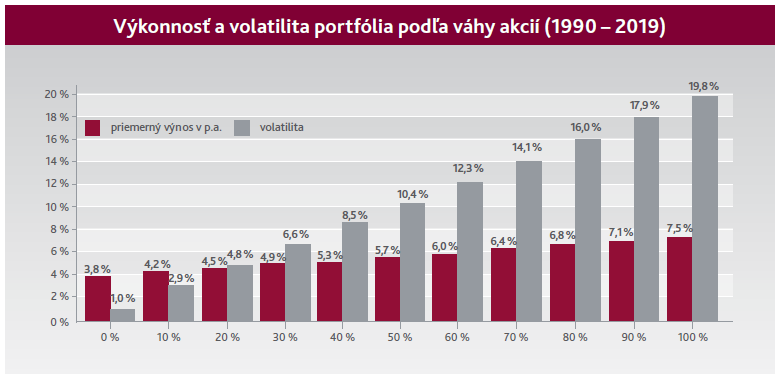

Obdobný pohľad ponúka aj druhý graf, ktorý popisuje vzťah priemerného výnosu a volatility portfólia (práve zvýšenej volatility cien akcií sa klienti obávajú) za spomínaných 30 rokov opäť podľa postupného odstupňovania akciovej zložky od 0 % po 100 %. Nulová expozícia na akcie v našom prípade znamená (ako už vieme) priemerný výnos 3,8 % p.a. a takmer nulovú volatilitu (dlhopisom som priradil volatilitu na úrovni 1 %, keďže sa v skutočnosti neobchodujú). Zaradenie akcií vo výške 10 % celkovej investície zdvihne priemerný výnos na 4,2 % p.a. a volatilitu na 2,9 %. Ďalšie postupné zvyšovanie akciovej zložky posúva priemerný výnos ako aj volatilitu nahor až na úroveň 7,5 % p.a., resp. 19,8 %.

Možno tak konštatovať, že už aj mierne primiešanie akciovej zložky k dlhopisovým investíciám zvyšuje celkový výnos portfólia (resp. dlhodobý priemer). Zvyšuje sa síce aj riziko straty či volatilita, ale veľkosť tohto nárastu je spočiatku akceptovateľná aj pre konzervatívnych investorov. Alebo považujete stratu na úrovni 1 %, či volatilitu necelých 3 %, za neprekonateľnú?

Koľko majú v akciách „veľkí hráči“?

V súvislosti s témou článku nezaškodí pozrieť sa na podiel akciovej zložky v portfóliách veľkých subjektov, ktoré svojím charakterom nemôžu hrať rizikovú hru (veď aj skutočným zmyslom privátneho bankovníctva je udržanie kúpnej sily, nie snaha o čo najvyšší výnos). Napríklad nórsky ropný fond (štátny fond s cieľom udržať bohatstvo krajiny aj po vyčerpaní ropných zdrojov s objemom aktív 953 mld. EUR k 30. 6. 2020) mal podľa ich vlastnej web stránky v akciových investíciách alokovaných takmer 70 % portfólia, zatiaľ čo dlhopisy a „cash“ tvorili vyše 27 % a nehnuteľnosti iba 3 %.

Stojí za zmienku, že dlhodobý cieľ fondu je mať v akciách 60 až 80 % portfólia.

Alebo holandský Stichting Pensioenfonds ABP (jeden z najväčších dôchodkových fondov na svete s objemom aktív 451 mld. EUR k 30. 6. 2020) mal podľa ich kvartálnej správy ku koncu júna 2020 alokovaných vo verejne obchodovaných akciách 32 % portfólia, a ďalších 19 % v alternatívnych investíciách (private equity, hedge fondy, infraštrukturálne projekty). Dlhopisové investície tvorili 39 % a realitné investície 10 %.

Alebo nadácia Harvardovej univerzity (objem aktív 41 mld. USD ku koncu fiškálneho roka 30. 6. 2019) už niekoľko rokov udržuje podiel dlhopisov a likvidity pod 10 % svojho portfólia, rovnako ako investícií do nerastných surovín, a okolo 10 % sa pohybujú investície do realít. Až zhruba 30 % predstavujú investície do verejne obchodovaných

akcií a zvyšných vyše 40 % smeruje do alternatívnej formy rizikových investícií. No a nadácia konkurenta spravujúca prostriedky Yale University udržuje alokáciu aktív na obdobných hodnotách, ale s väčším príklonom k private equity.

Ako vidno, všetci akciám (v širšom slova zmysle) veria. Dlhopisy a hlavne nehnuteľnosti sú len doplnkovou súčasťou portfólií. A historické dáta nám ukazujú, že vyhýbať sa akciovým investíciám nie je práve optimálny prístup. Aj konzervatívne založený investor by mal zvážiť zaradenie akciových investícií do svojho portfólia v primeranej miere – samozrejme za nutného predpokladu dlhodobého investičného horizontu a postupného budovania pozície, keďže krátkodobo sa trhy môžu vydať ktorýmkoľvek smerom. Takže, koľko máte akciových investícií vo svojom portfóliu Vy?

Autor: Ing. Pavol Ondriska, produktový manažér

zavrieť

zavrieť