Vari najdôležitejším odkazom ekonomickej politiky Japonska posledných dekád je, že keď začne centrálna banka intervenčne nakupovať vládne dlhopisy alebo iné cenné papiere, žiaden vážnejší problém s verejným dlhom tým nespôsobí. Práve naopak, mnoho problémov vyrieši. To je zároveň jeden z hlavných dôvodov, prečo na stimuláciu vlastných ekonomík použili rovnakú stratégiu mnohé ďalšie centrálne banky sveta.

Predstava, že cestovanie po svete a spoznávanie cudzích krajín je vzrušujúcim zážitok a snom každého mladého človeka, naráža na bariéry individuálnej preferencie – a to nielen u vyslovených domasedov, ktorým pre šťastný život stačí ostať v rodnej vieske, a nutnú dávku životného korenia majú spojenú s dobrodružstvom nedeľňajšieho futbalového zápasu miestneho klubu, či večerného posedenia s kamarátmi, susedmi a známymi v miestnom pohostinskom zariadení.

Kým pre niekoho je cestovanie po svete zábavou, pri ktorej spoznáva nové miesta a ľudí, či objavuje exotické chute a vône života, pre iných je to pracovná nevyhnutnosť. Cestovanie po svete je jednoducho nutnou podmienkou k tomu, aby ste sa dopravili k svojim dodávateľom, klientom či investorom. V takom prípade je dôležité hľadať vhodnú rovnováhu medzi prácou a zábavou a aj z neštandardu pracovných ciest vydolovať niečo, čím si pracovné povinnosti doplníte o nutnú dávku vzrušenia či zábavy z niečoho nového.

Kopanice v Paríži

Príbeh o Japonsku mám od priateľa Erika, ktorý je rodákom z Kopaníc, a povolaním je investičný bankár v Paríži. S dušou dobrodruha nemá s cestovaním žiadne problémy. Intuitívne nachádza potešenie zo všetkého nového, čo mu život privanie do cesty. Už koncom 90. rokov, keď študoval na stáž na parížskej univerzite, vedel, že život vo Francúzsku bude dynamickejší a prinesie mu viac pracovných príležitostí v porovnaní s tým, čo by mohol očakávať od Bratislavy. Po anglicky vedel už vtedy výborne a talent na jazyky mu dopomohol za rok vycibriť francúzštinu na úroveň potrebnú nielen k štúdiu, ale aj na prácu.

Jazykové schopnosti, bystrý analytický úsudok a matematicko-logické schopnosti sú presne tým správnym koktailom, ktorý človeka kvalifikuje k práci finančného analytika. Ak máte štastie a chopíte sa príležitosti v čase hospodárskej konjuktúry, prácu v odbore si nájdete rýchlo. Keď k tomu pripojíte dobré komunikačné schopnosti a tvrdú prácu, za pár rokov postúpite vyššie.

Rozhľadení šéfovia v bankách vidia, že vašou silnou stránkou nie je len práca na matematických modeloch v Exceli, ale aj schopnosť odkomunikovať výsledky. Preto bolo len otázkou času, kedy Erikovi ponúknu šancu postúpiť v hierarchii investičného bankovníctva vyššie.

Namiesto nekonečných hodín pri počítači v parížskych kanceláriách banky sa stal členom tímu, ktorý chystá pre investorov nové produkty, a dokonca potom s ponúkaným produktom cestuje po svete, aby oslovil obchodných partnerov a potenciálnych klientov.

Nasledovali pracovné cesty do Frankfurtu nad Mohanom, kde sídlia najväčšie nemecké banky a samozrejme Londýn, ktorý je investičnou jednotkou na starom kontinente. Anglické, americké, japonské, čínske, austrálske či kanadské banky majú všetky svoje pobočky v City of London, malej štvrti na brehu londýnskej rieky Temža. Kultúrne sa finančné centrá v Európe od Paríža líšia len málo, oveľa zaujímavejšia je Amerika. Biznis na akciovom trhu v New Yorku či Chicagu sa v porovnaní s tým v Európe objemovo zvyšuje násobkami. Peňazí aj dravosti je v Amerike omnoho viac. Najväčšou neznámou a zároveň pokušením, je však Japonsko. Nielen preto, že sa jedná o ikonickú krajinu vychádzajúceho slnka na opačnom konci zeme, ale služobne ísť do Japonska len tak na otočku nedáva zmysel. Tak dlhú cestu je treba dobre naplánovať.

Rugby po japonsky

Hovorí sa, že pre výsledok je dobré, ak zamestnancov práca baví, ale ideálne je, keď je práca zábavou. Unikátnou príležitosťou na prepojenie pracovných povinností so zábavou sú mastrovstvá sveta v rugby, ktoré Japonci hostili od 20. septembra do 2. novembra 2019. Rugby je tvrdý šport, jeden z najtvrdších vôbec. Vo Francúzsku je tento šport veľmi obľúbený. Hoci titul majstvov sveta im vo finále už trikrát unikol, Francúzi vo všeobecnosti patria k širšej svetovej špičke, a pre bankárov z Paríža je to dosť dobrý dôvod nato, aby si termín stretnutí s klientami a obchodnými partnermi naplánovali tak, aby mohli vidieť aj zopár zápasov galského kohúta.

O kultúrnej odlišnosti Japoncov sa v Európe hovoria rôzne príbehy, ale hneď po prílete je všetkým jasné, že je to krajina poriadku a disciplíny. Ľudia sa k sebe navzájom aj k hosťom zo zahraničia správajú úctivo a s rešpektom. V uliciach hlavného mesta vládne dobre organizovaný dopravný chaos, ale verejná doprava funguje načas a bez obmedzení. Všade sú inštrukcie po japonsky aj po anglicky. V každom momente máte pocit, že viete, čo sa vôkol vás deje.

Pocit organizovaného života v Japonsku umocnia stretnutia s japonskými bankármi. Všetci sú uhladení a všade platia pravidlá prísnej seniority. Japonci vekovú a hierarchickú senioritu prísne rešpektujú, jej porušenie znamená spoločenskú samovraždu.

Najcennejšou vlastnosťou Japoncov je lojalita a rešpekt k starším. To platí v banke, aj na štadióne.

Úvodný zápas francúzskej reprezentácie proti Argentíne sleduje na tokijskom štadióne Chöfu niečo cez 40-tisíc divákov. Kapacitu naplní na 80 percent, ale divákom prináša drámu. Prvopolčasové vedenie Francúzov o 17 bodov Argentínčania v druhej polovici takmer dovedú k dokonalému obratu. Výhra o 23-21 Francúzom nakoniec vydláždi cestu k postupu zo skupiny C do štvrťfinále, v ktorom napokon podľahnú neskorším víťazom z Juhoafrickej republiky.

Pre Erika a partiu jeho francúzskych kolegov je zápas príležitosťou spoznať Japonsko takpovediac z ulice. Žiadne okázalé prostredie banky a investorov, ale ulica a fanúšikovia. Je jasné, že hlavným ťahúňom je domáci tím, ktorý na šampionáte nakoniec končí, podobne ako Francúzi, vo štvrťfinále. Pre domácich je to však životný úspech. Japonsko sa ešte nikdy na majstrovstvách sveta v rugby tak ďaleko nedostalo. Trochu to pripomína futbalový šampionát z roku 2002, kde to Japonsko na domácej pôde po prvýkrát dotiahlo do osemfinále, a nasledujúce obdobie bolo pre túto krajinu mimoriadne futbalovo plodné. Výsledkami, aj počtom hráčov v top tímoch na medzinárodnej pôde.

Najlepšiu lekciu z vedomostí o Japonsku a jeho ekonomiky však dostanú Erik a jeho francúzski kolegovia večer po zápase počas družného posedenia s miestnymi ľuďmi. Žiadne makroekonomické modely, ale život Made in Japan očami miestnych.

Ponaučenie z japonskej abenomiky

Unikátom japonskej kuchyne je jedovatá ryba fugu, ale toto nie je nič, čo by turisti v Tokiu chceli riskovať. Existuje nespočetné množstvo miestnych kafetérií, kde sa podávajú kvalitné jedlá z čerstvých rýb. Aj tu vidieť, že pre obyčajných Japoncov je ich domáca ekonomika stále silná. Stratu dynamiky však cítiť z rečí starších. Tí ale hovoria po anglicky slabo, alebo vôbec. Normálne pokecať sa dá hlavne s mladými Japoncami. Mnohí z nich študovali v Anglicku či USA. Všetci potvrdzujú, že hospodársky dosiahlo Japonsko vrchol boomu v 80. rokoch minulého storočia. To isté platí pre jeho akciové indexy. Začiatkom januára 1990 dosiahol akciový index Nikkei 225 na burze v Tokiu hodnotu 37 700, potom však jeho hodnota klesla na polovicu, a napriek cyklickým periódam rastu a pádu akciových trhov už túto hodnotu nikdy nedosiahol.

Z rozhovorov s miestnymi sa dozvedá, že od nástupu liberálno-demokratického premiéra Šinzó Abeho v roku 2006 si ľudia aj firmy sľubovali veľa. Jeho odvážny plán ekonomickej transformácie postavil na koncepcii troch šípov – stimulačnej menovej politike, flexibilnej fiškálnej politike a prorastovej hospodárskej stratégii.

Napriek tomu, že po skončení mandátu tento rok vo funkcii končí ako najdlhšie slúžiaci japonský premiér v histórii, jeho stratégia prebudenia japonskej ekonomiky, jednoducho povedané, zlyhala. Podstatou kombinácie všetkých jeho hospodárskych stratégií bolo, že Bank of Japan, japonská centrálna banka, dokáže naplniť svoj inflačný cieľ dvoch percent. Ani v období pred koronavírusom sa inflácia nikdy nedostala výrazne vyššie nad jedno percento.

Deflácia, teda všeobecný pokles cenovej hladiny, totiž v Japonsku vytvorila negatívnu deflačnú špirálu založenú na racionálnom očakávaní ľudí a predovšetkým firiem, že ceny budú trvalo klesať. Boli to práve tieto očakávania trvalo klesajúcich cien, ktoré spôsobili, že investície firiem a domácností sa odkladali, výsledkom čoho bol nízky hospodársky rast. Negatívnou externalitou pre Japonsko boli aj obdobia rýchlo sa zhodnocujúceho jenu, ktorý bol konkurenčnou nevýhodou pre japonských exportérov.

Expanzívna hospodárska politika susednej Číny s jej trvalo podhodnotenou menou a nízkymi nákladmi na prácu z nej za dve desaťročia spravili regionálnu mocnosť schopnú trvale konkurovať a porážať Japonsko na hlavných exportných trhoch, hlavne v USA a v západnej Európe.

Napriek tomu, že v hlavách investičných manažérov svietia kontrolky obáv z „japonizácie svetovej ekonomiky“ charakterizovanej stagnáciou, defláciou a mimoriadne nízkymi úrokovými sadzbami, abenomika predsa len priniesla svetu niekoľko ponaučení.

Poučením číslo jeden je, že monetárna politika funguje. Masívny nákup aktív japonskou centrálnou bankou v roku 2013 bol veľmi efektívny. Výnosy vládnych dlhopisov klesli, akciové trhy stúpli, a čo je najdôležitejšie, jen sa oslabil, čo bolo pre japonský priemysel požehnaním.

Druhým ponaučením je, že slabé ekonomiky nemôžu zvládnuť zvyšovanie daní.

Abenomika zlyhala v deň, keď sa na jar 2014 japonská spotrebná daň zvýšila z piatich na osem percent. Rovnaké výsledky prinieslo aj vlaňajšie zvýšenie spotrebných daní na 10 percent.

Tretím dôležitým odkazom ekonomickej politiky Šinza Abého je, že bez dôveryhodnosti nedosiahne žiadna vláda na svete nič. Za guvernéra centrálnej banky si Šinzo Abe vybral bývalého šéfa Ázijskej rozvojovej banky menom Harihiko Kuroda. Ten sľúbil, že inflácia v Japonsku stúpne na dve percentá do dvoch rokov. Svoj sľub nikdy nedodržal. Po tom, čo zvýšenie spotrebných daní priviedlo japonskú ekonomiku do recesie, už druhé kolo zvyšovania intervenčných nákupov štátnych dlhopisov zo strany centrálnej banky taký stimulačný efekt nemalo, aj keď sa vyšplhalo až na 80 biliónov jenov mesačne.

To však nebol jediný dôvod, prečo centrálna banka nikdy inflačný cieľ nesplnila. Vláda podkopala dôveryhodnosť cieľa aj tým, že nikdy nezvýšila mzdy vo verejnom sektore, hoci to isté žiadala od firiem v súkromnom sektore. Sľuby zvýšenia inflácie založené na očakávaniach verejnosti však nefungujú. Očakávania totiž nikdy nie sú tak presvedčivý a priamy nástroj menovej politiky, ako zmena výšky úrokových sadzieb.

Vari najdôležitejším odkazom ekonomickej politiky Šinza Abeho je, že keď centrálna banka začne intervenčne nakupovať vládne dlhopisy alebo iné cenné papiere, žiaden vážnejší problém s verejným dlhom tým nespôsobí. Práve naopak, mnoho problémov vyrieši. To je zároveň jeden z hlavných dôvodov, prečo na stimuláciu vlastných ekonomík použili rovnakú stratégiu mnohé ďalšie centrálne banky sveta vrátane amerického Fedu, ECB, centrálnych bánk vo Veľkej Británii, v Kanade, vo Švajčiarsku či vo Švédsku.

Premiéra Šinzo Abeho ľudia kritizujú najmä kvôli tomu, že nikdy nesplnil sľuby o štrukturálnej reforme. Je pravdou, že nikdy neurobil najradikálnejšie štrukturálne opatrenia, liberalizoval však trh s elektrickou energiou a krajinu otvoril čínskym turistom. Ekonomický rast, ktorý počas jeho pôsobenia krajina dosiahla, súvisí s veľkým počtom obyvateľstva, jeho lepším vzdelaním, akumuláciou kapitálu, a predovšetkým s pokrokom, ktorý priniesli nové technológie.

Počet obyvateľov Japonska však trvalo klesá, a preto jedinou serióznou reformou, ktorá tejto ostrovnej a mentálne uzavretej ekonomike naozaj pomôže, je rozsiahla imigrácia.

Japonizácia sveta

Symbolom Japonska je vychádzajúce slnko, ktoré je na štátnej vlajke. Ikonickým symbolom je svätá hora Fuji, ktorej zasnežené končiare v dobrom počasí vidieť aj z Tokia. O Japonsku sa vie, že je symbolom kvality. Autá a elektronika made in Japan sú symbolom kvality. Kultúrne a spoločensky je japonská spoločnosť uzavretá, ale veľmi civilizovaná. Tento rok malo Japonsko hostiť olympijské hry, ktoré sa však v dôsledku pandémie koronavírusu presunuli na rok 2021. To všetko sú silné odkazy svetu, ale vo svete financií je hlavným odkazom politika kvantitatívneho uvoľňovania, po japonsky ryoteki kinju kanwa.

Intervenčný nákup dlhových cenných papierov z medzibankového trhu do bilancie centrálnej banky s cieľom poskytnutia dodatočnej likvidity, teda dodatočnej masy peňazí do finančného systému, vymysleli Japonci na prelome tisícročí. Referenčné úrokové sadzby sa v Japonsku pohybovali od roku 1999 blízko nuly. Zmena úrokových sadzieb ako hlavného nástroja menovej politiky tak prestala mať stimulačný efekt. Cieľom skupovania dlhopisov z trhu bolo poskytnúť bankám dodatočné peniaze, aby ich mohli ďalej nasmerovať do ekonomiky vo forme úverov firmám a obyvateľstvu.

Keď Bank of Japan zaviedla politiku kvantitatívneho uvoľňovania (19. marca 2001), jej horný limit nakúpených dlhopisov bol 35 triliónov jenov (cca 300 miliárd USD). Odvtedy centrálna banka ročný objem postupne zvyšovala nielen objemovo na súčasných 80 triliónov jenov, ale aj variabilitou nakupovaných cenných papierov.

Výsledkom je, že Bank of Japan je v súčasnosti najväčším veriteľom japonskej vlády a vlastní zhruba 43 percent vládnych dlhopisov.

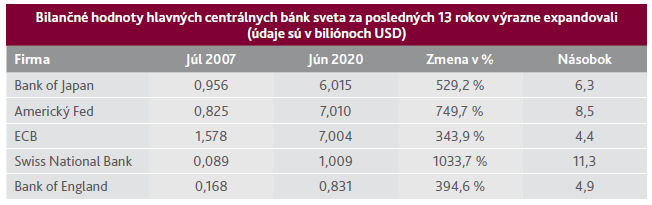

Globálna finančná kríza v roku 2008 priniesla vo vývoji menovej politiky zásadný zlom.

Politiku kvantitatívneho uvoľňovania postupne adaptovali všetky hlavné centrálne banky sveta, počnúc americkým Fedom, ECB a centrálnymi bankami v Anglicku, Švajčiarsku či Švédsku.

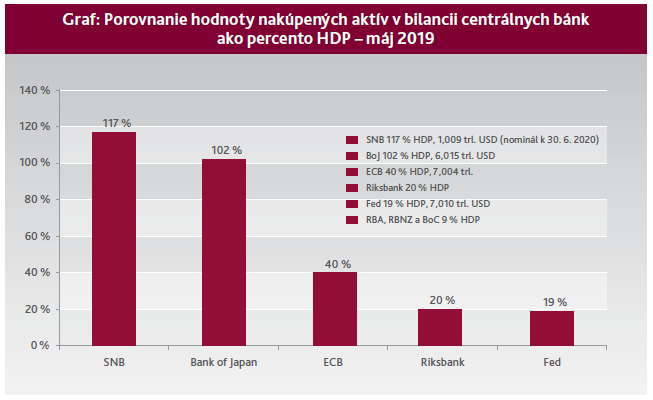

Po dekáde intervenčného nákupu cenných papierov centrálnych bánk sveta ich aktíva výrazne expandovali. Vďaka tomu, že Japonsko začalo s touto politikou ako prvé, dnes aktíva centrálnej banky tvoria viac ako 100 percent japonského HDP. Ešte viac je to vo Švajčiarsku, kde tvorí bilančná suma centrálnej banky až 117 percent HDP, ale to je dôsledok tradične bankovej a relatívne malej ekonomiky alpskej krajiny. Aktíva ECB a amerického Fedu sú v porovnaní s tým stále relatívne malé, s podielom 40 a 19 percent HDP.

Politika intervenčného nákupu cenných papierov s prepuknutím pandémie ďalej expanduje, pričom podiel aktív centrálnych bánk sveta sa v roku 2020 zvýši o cca 15 – 25 percent HDP. Svet teda prijal koncepciu kvantitatívneho uvoľňovania ako liek na hospodársku krízu napriek zjavne negatívnym dopadom tejto politiky na výnosnosť penzijných fondov a sporiacich produktov vo všeobecnosti.

Japonizácia sveta, teda prijatie koncepcie vykúpenia sa z dlhu na úkor bilancie centrálnej banky, sa nateraz zdá byť neodvratným procesom.

História kvantitatívneho uvoľňovania japonskej centrálnej banky:

- Bank of Japan zaviedla politiku kvantitatívneho uvoľňovania 19. marca 2001, jej horný limit nakúpených dlhopisov bol 35 triliónov jenov, teda cca 300 miliárd USD.

- Október 2010 – BoJ ohlásila nákupy 5 triliónov JPY v snahe oslabiť jen a cenovo zvýhodniť japonský export.

- 4. 8. 2011 – zvýšenie nákupov o 10 triliónov JPY na 50 trl.

- Október 2011 – zvýšenie o 5 trl na 55 trl. JPY.

- 4. 4. 2013 – zvýšenie na 60 – 70 trl.JPY ročne.

- BoJ zaviedla cielenie inflácie na úrovni 2 percent a politiku abenómie.

- 31. 10. 2014 – zvýšenie na 80 trl. JPY.

Autor: Mário Blaščák, externý prispievateľ a komentátor diania na finančných trhoch

zavrieť

zavrieť