Keď sa povie Apple, Facebook alebo Netflix, takmer každý človek, najmä z mladej a strednej generácie, vie, o aký produkt či o akú službu ide. Avšak poznáme tak jednoznačne aj firmy rovnakého mena?

Majú rôzne chytľavé označenia. Napríklad veľká päťka (resp. štvorka), štyria jazdci (akože apokalypsy) alebo iba jednoducho – technologické giganty. Proste firmy, ktoré nielen hýbu investičným svetom, ale sú aj symbolom spoločenských zmien vďaka internetu.

Ktoré to teda sú? Najčastejšie tie pod označením FAANG. Akronym pozostávajúci z počiatočných písmen spoločností Facebook, Apple, Amazon, Netflix a Google (teraz už Alphabet). Ale na začiatku bol iba FANG. Termín, ktorý ešte v roku 2013 ako prvý použil Jim Cramer, excentrický moderátor relácie „Bláznivé peniaze“ na TV stanici CNBC. Teraz sa k tomu niekedy pridá M ako Microsoft. A, mimochodom, čínskou obdobou je BATX, t. j. Baidu, Alibaba, Tencent a Xiaomi.

V mnohom sú si tieto firmy podobné. Hodnotu technologických firiem primárne neurčuje daný produkt či služba, ale počet užívateľov. Čím viac užívateľov, tým lepšie.

Ale čo je tým skutočným tovarom? Nuž, či niečo vyhľadávate cez Google alebo používate Facebook, vaša aktivita – teda kam na stránke a z akého zariadenia kliknete, ako dlho tam zotrváte či kde sa fyzicky práve nachádzate, sú sledované.

Tieto údaje získavajú technologické firmy od užívateľov zdarma. Nejde im o konkrétnu osobu. Ale už ako agregované a zanalyzované dáta majú cenu zlata. Ľudia sú užívateľom a zároveň aj tovarom. Takže modus operandi internetových spoločností spočíva vo využívaní veľkých dát prostredníctvom algoritmického ovládania preferencií ľudí, samozrejme, s cieľom zisku. Tlak na reguláciu ich aktivít a vplyvu síce silnie, napríklad aj pre problematické zdanenie (efektívna daňová sadzba z príjmov týchto gigantov málokedy presiahne 15 %), ale v akej podobe sa aj uskutoční, si netrúfam predpovedať.

Ale poďme pekne postupne a predstavme si jednotlivých zástupcov FAANG. Zdrojom všetkých číselných údajov uvádzaných nižšie je Bloomberg a viažu sa na koniec prvého kalendárneho štvrťroka 2021.

Facebook

Na začiatku bol „FaceMash“. Internetová stránka, ktorú vytvoril Mark Zuckerberg, vtedy študent Harvardu, ktorá umožňovala „vyklikať si“ najatraktívnejšiu spolužiačku pri porovnávaní dvojice fotiek. Po pár dňoch ju musel zatvoriť, keďže stránka porušovala právo na súkromie. Navyše, fotografie získal neoprávneným spôsobom zo školských materiálov pod všeobecným pomenovaním „face book“ (zoznam mien a fotiek študentov, ktorý škola rozdávala študentom na začiatku roka v tlačenej podobe na rýchlejšie spoznanie sa).

Ale už o štyri mesiace neskôr spustil v roku 2004 internetovú stránku „Thefacebook“ (až od roku 2005 niečo ako Facebook), ktorá umožňovala vytvoriť si osobný profil a prepájať sa s ostatnými, teda princíp už známy všetkým dnešným užívateľom tejto sociálnej siete. Aj tu bol obvinený, že nápad ukradol svojim spolužiakom, dvojičkám Winklevossovcom. Spor mal aj s iným spolužiakom (Eduardo Saverin), s ktorým Facebook založil finančnými vkladmi 50 : 50, ale iba podiel Saverina sa po rôznych krokoch zo strany Zuckerberga scvrkával a scvrkával. Oba spory sa vyriešili mimosúdnym vyrovnaním v roku 2008, resp. 2009.

Po takmer neustálom raste užívateľov je dnes Facebook najväčšia sociálna sieť na svete. Takmer 1,9 miliardy ľudí ju používa denne (40 % z toho v Ázii, zatiaľ čo iba 10 % užívateľov je z USA a Kanady) a takmer 2,9 miliardy aspoň raz mesačne. Nejaká časť budú falošné registrácie, ale aj tak sú to ohromné čísla. Facebook ako firma má však pod svojimi krídlami aj Instagram (aplikácia na zdieľanie fotografií), WhatsApp (mobilná komunikácia), Oculus VR (virtuálna realita), Onavo (analytika využívania aplikácií) a ďalšie. Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov) na úrovni vyše 94 mld. USD pri 29 % medziročnom raste.

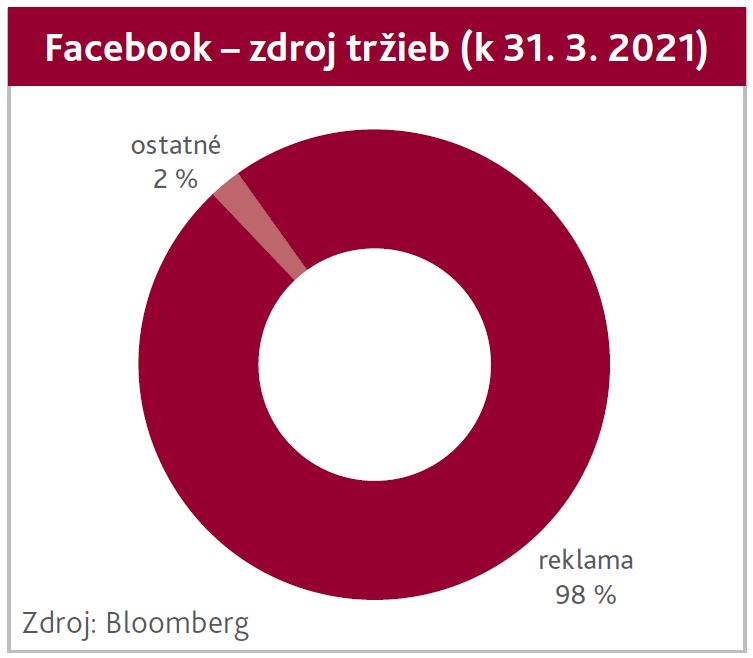

A na čom zarábajú? Na reklame a ešte raz na reklame.

Až zhruba 98 % tržieb tvorí príjem z reklamy. Hoci je najviac používateľov v Ázii, najväčší podiel na tržbách (takmer polovicu) pochádza z USA a Kanady. Hrubý zisk presiahol 76 mld. USD (kumulatívne za 12 mesiacov) pri 27 % medziročnom raste.

Apple

Spoločnosť Apple (pôvodne Apple Computer) založila 1. apríla 1976 (nebol to prvoaprílový žart) dvojica kamarátov Steve Jobs a Steve Wozniak. 10 % podiel získal aj Ronald Wayne, ktorý im však svoj podiel predal späť už po dvoch týždňoch za vtedajších 800 USD. Akú by mal dnes tento podiel hodnotu?

Založili firmu, lebo sa chceli plne venovať výrobe a predaju počítača (neskôr nazvaný ako Apple I), ktorý skonštruoval Wozniak. Mimochodom, Jobs sa pokúšal ešte predtým tento počítač predať firme Hewlett--Packard (kde Jobs krátko pracoval), ale opakovane odmietli. Odkiaľ sa zobral názov Apple (jablko), nebolo nikdy jednoznačne vysvetlené. V jednom rozhovore ešte v roku 1980 údajne Jobs nadhodil, že má rád jablká a že Apple je v telefónnom zozname pred Atari (vtedy známa značka domácich počítačov). Niekto by možno chcel počuť intelektuálnejší pôvod, napr. že názov, resp. ich aktuálne logo s nahryznutým jablkom je odkazom na jablko z biblického stromu múdrosti, ktoré zjedli napriek zákazu Adam a Eva, ale to je len špekulácia.

Nechcem tu riešiť celú históriu firmy, dôležité je, že Apple sa postupom času stala ikonickou firmou s najväčšou trhovou kapitalizáciou na svete, ktorá presiahla závratné 2 bilióny USD.

To je viac ako súhrnná kapitalizácia všetkých firiem v rámci nemeckého indexu DAX 30. V závislosti od vývoja cien ropy jej konkuruje len štátom vlastnená spoločnosť Saudi Aramco, ktorá sa však obchoduje výhradne na domácom trhu.

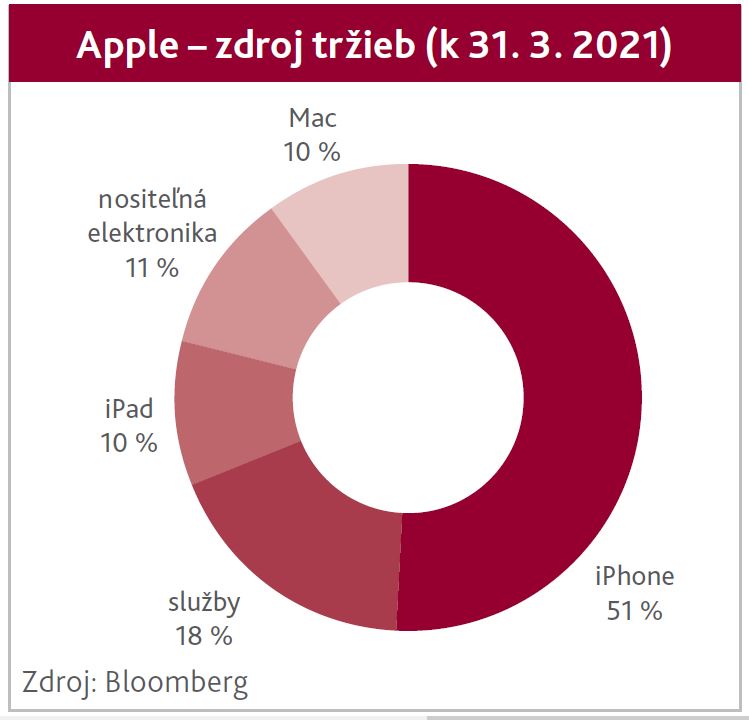

A na čom zarába Apple? Nie je to len mobilný telefón (ktorý nevyrába, ale výrobu objednáva u partnerov). Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov) na úrovni vyše 325 mld. USD pri 21 % medziročnom raste. Táto suma je, mimochodom, asi 31-násobne vyššia ako tržby Volkswagenu Slovakia, najväčšieho podniku na Slovensku (na základe údajov za 2019). Spomínané telefóny iPhone sa postarali o 51 % celkových tržieb. Ešte v roku 2015 to boli až zhruba dve tretiny tržieb. Ktorý segment sa teda derie vpred? No predsa služby ako Apple Music, TV či Pay. Už sa dostali na 18 % celkových tržieb a s rastom užívateľov to bude iba ďalej rásť. Raz darmo, ak sa raz chytíte do ekosystému Applu, už nemáte dôvod odísť. Neprekvapuje, že najväčšia časť tržieb pochádza z amerického kontinentu (vyše 40 %), nasledovaná Európou (25 %). Samotná Čína sa už doťahuje na 20 % podiel. Aby impozantných čísiel nebolo málo, hrubý zisk dosiahol takmer 130 mld. USD (kumulatívne za 12 mesiacov), a to pri 27 % medziročnom raste.

Amazon.com

Asi jediná firma v našom článku, ktorá má skôr negatívny imidž, a to pre svoj tvrdý prístup k zamestnancom a obchodným partnerom. Nuž, efektivita a snaha o rast ceny sú na prvom mieste, veď firma doposiaľ nikdy nevyplatila dividendu.

Ale pekne od začiatku. Ľudia majú radi príbehy, ktoré začali z ničoho, resp. v garáži. Jeff Bezos (narodený s priezviskom Jorgensen) založil spoločnosť v roku 1994 za peniaze svojich rodičov. Nechýbalo veľa, a firma by sa volala „Cadabra“, ako súčasť magickej frázy „Abracadabra“. Napokon však padla voľba na „Amazon“, podľa Amazonky, najmohutnejšej rieky na svete – aj pre potrebu byť v abecednom zozname vpredu. Bezos stavil na svoj predpoklad, že v začiatkoch internetu bude výhodným biznisom predaj kníh online spôsobom, a tak zo svojej garáže vo Washingtone začal prevádzkovať online kníhkupectvo. Už v roku 1997 boli akcie Amazonu umiestené na burze NASDAQ cez IPO pri cene 18 USD.

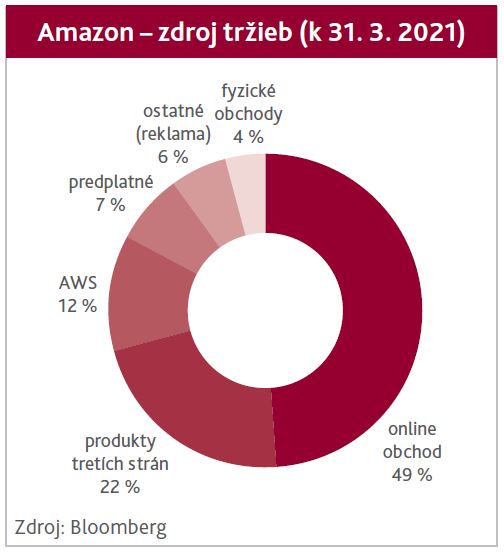

Dnes jedna akcia stojí 3 250 USD (v čase písania článku). Nezostalo však len pri kníhkupectve, ďalšie položky, ale aj činnosti pribúdali. Na čom Amazon zarába dnes? Celá spoločnosť dosiahla tržby (kumulatívne za 12 mesiacov) na úrovni vyše 419 mld. USD pri neuveriteľnom 42 % medziročnom raste, a to aj vďaka príklonu k online svetu cez Covid pandémiu. To je, mimochodom, v priemere vyše miliarda denne.

O polovicu tržieb sa postarala najznámejšia časť Amazonu, a to online predaj tovarov. Zhruba 20 % ide na vrub poplatkov a provízií z predaja tovaru vo vlastníctve tretích strán. Ak sa však predaju nejakého tovaru darí až príliš dobre, Amazon často príde s vlastnou verziou za nižšiu cenu, a takto úspešnú konkurenciu vytlačí. Možno to nie je až také známe, ale zhruba 12 % tržieb pochádza z cloudového biznisu (úložisko dát a aplikácií na diaľku) pod označením AWS (Amazon Web Services), čím ovláda až tretinu celosvetového cloudového trhu ako najsilnejší hráč.

Čoraz väčšiu úlohu budú zohrávať predplatené služby. Amazon ponúka rôzne druhy týchto služieb, keď za mesačné platby máte nárok na zľavy pri nákupe, či prístup k službám, ako napr. sťahovanie e-kníh (Kindle Unlimited), streaming hudby (Amazon Music), filmov (Prime Video Channels), ale aj takú zaujímavú drobnosť ako vytvorenie zoznamu želaných tovarov, ktoré vám ostatní môžu kúpiť k rôznym príležitostiam (Baby/Wedding Registry). Je ťažké čo i len si to predstaviť, ale hrubý zisk za posledných 12 mesiacov dosiahol závratných 168 mld. USD s medziročným rastom 39 %. Na lepšiu predstavu, zhruba 21 dolárov na každého obyvateľa Zeme.

Netflix

Spoločnosť založili Marc Randolph a Reed Hastings v roku 1997. Mimochodom, samotný názov Netflix je dosť priamočiary, odkazuje na anglické slová internet a flix (variácia slova flick ako neformálne pomenovanie pre film). Obaja páni neboli žiadni garážoví „startupisti“, veď Hastings v tom istom roku predal svoju inú firmu za stovky miliónov dolárov. Obdivovali rozbiehajúci sa úspech Amazonu, a keď boli na trh práve uvedené filmy na DVD médiu, verili, že tu je príležitosť. Založili firmu, kde ste si cez web- stránku vybrali film podľa vlastného vkusu, pričom DVD s filmom vám bolo doručené poštou spolu so spätnou obálkou na vrátenie. Cena bola rôzna podľa filmu, mesačné predplatné zaviedli až neskôr.

Postupne rozbili vtedajší zabehaný trh kamenných požičovní filmov na VHS a DVD (kde ste museli ísť fyzicky), a tak vtedajší líder trhu, Blockbuster, o niekoľko rokov zbankrotoval. Paradoxom je, že Blockbuster mal ešte skôr možnosť Netflix kúpiť, ale ponuku odmietol. Ani Netflix totiž spočiatku nedosahoval práve finančné úspechy. Až pokles cien DVD nosičov a rozšírenie domácich DVD prehrávačov bol pre spoločnosť požehnaním, a od roku 2001 začala vykazovať prudký nárast záujmu predplatiteľov. To bolo impulzom pre IPO v roku 2002 za úvodnú cenu akcie po 15 USD. Služba, ktorá je symbolom Netflixu dnes, teda streaming filmov, bola spustená až v roku 2007 (aj to len pri obmedzenom počte filmov a len cez počítač). Potom to však už bola „raketová“ jazda.

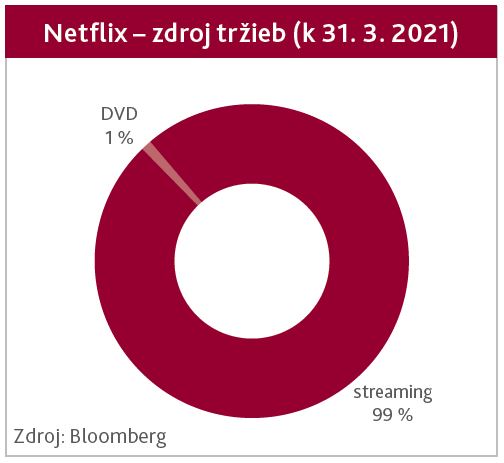

V súčasnosti má Netflix už 208 miliónov platiacich účtov na takmer celom svete (pričom služba nie je oficiálne dostupná napr. v Číne), ktoré v priemere zaplatia 11 dolárov mesačne.

Mimochodom, rôzne odhady hovoria, že Netflix je zodpovedný za až 10 – 15 % dátového prenosu na celosvetovom internete, pričom mu sekunduje služba YouTube. Celkové tržby za 12 mesiacov presiahli 26 mld. USD (takmer polovica pochádza z USA a Kanady) pri zhruba 23 % medziročnom raste. 1 % z tržieb ešte stále zabezpečuje požičiavanie DVD.

Nad ďalším prudkým rastom však visí otáznik vzhľadom na rozrastajúcu sa konkurenciu filmových štúdií s bohatou filmotékou, ktoré tiež uviedli vlastné služby streamingu filmov. Zatiaľ sa však firma tešila z hrubého zisku takmer 11 mld. USD pri 32 % medziročnom raste. Svojou trhovou kapitalizáciou nepatrí medzi úplne najťažšie váhy indexu S&P500, je na pomedzí tretej a štvrtej desiatky akciových titulov, ale nie je to ani nejaký drobček (231 mld. USD k 31. 3. 2021).

Alphabet (Google)

Málokedy sa názov firmy stane zaužívaným slovesom v mnohých jazykoch na vyjadrenie nejakej činnosti. Dnes už však všetci „gúglime“ jedna radosť. Čo na tom, že Google je už Alphabet a dávno to nie je len o internetovom vyhľadávači. Na začiatku bol „BackRub“, projekt, na ktorom od roku 1996 pracovali vtedy ešte študenti PhD. na univerzite v Stanforde, konkrétne Larry Page, Sergey Brin a Scott Hassan. Práve Hassan údajne napísal väčšinu počítačového kódu služby na vyhľadávanie na internete, tím však opustil skôr, ako sa projekt preklopil na firmu.

Rozhodne to nebol prvý vyhľadávač „na webe“, ale bol inovatívny, keďže zoraďoval internetové stránky podľa množstva nalinkovaných odkazov na iných stránkach. Doména, už pod názvom google.com, bola zaregistrovaná v roku 1997, a samotná firma Google o rok neskôr. Samozrejme, ako sa na začínajúcu firmu v Silicon Valley patrí, so sídlom kde inde ako v garáži (v tomto prípade u ich kamarátky Susan Wojcicki, dnes CEO YouTube).

Odkiaľ Brin a Page zobrali názov Google? Údajne preklepom zo slova googol, čo je veľmi, veľmi veľké číslo, konkrétne 10100 (čiže jednotka a sto núl). Ide teda o akýsi odkaz na takmer nekonečné množstvo údajov na internete. No a, mimochodom, budova centrály Alphabetu má názov Googleplex, čo je zase odkaz na googolplex, čiže také veľké číslo (konkrétne 10googol), že je ťažké si ho aj predstaviť.

Ich firemné začiatky však neboli až také úžasné. Dokonca sa najprv snažili svoj vyhľadávací systém predať, ale vtedajší líder Yahoo nemal záujem vyplatiť im 1 mil. USD. Keď však potom v novom miléniu chcel Yahoo kúpiť Google za 3 mld. USD, nemali záujem už Brin a Page (dnes trhová kapitalizácia presahuje 1,5 bilióna USD). Postupne si však firma našla svoje miesto pod slnkom. V roku 2004 dokonca aj na burze, keď úspešne prebehla IPO. Akcie mali možnosť upísať aj zamestnanci, takže tí, ktorí sa akcií rýchlo nezbavili, sú dnes milionári.

No a konečne, v roku 2015, sa spoločnosť pretransformovala na holding, ktorý zastrešuje Alphabet (v slovenčine abeceda). Súčasný konglomerát tak zahŕňa aj nie bežne známe firmy ako CapitalG (private equity spoločnosť zameraná na investície do technologických firiem), DeepMind Technologies (výskumná firma na umelú inteligenciu), Waymo (vývoj autonómnej dopravy), ako aj tajomstvom opradená firma X Development, ktorá sa snaží o vývoj všetkého možného a nemožného (pamätáte na projekt Google okuliarov?). Zatiaľ však tržby a zisk plynú z iného zdroja.

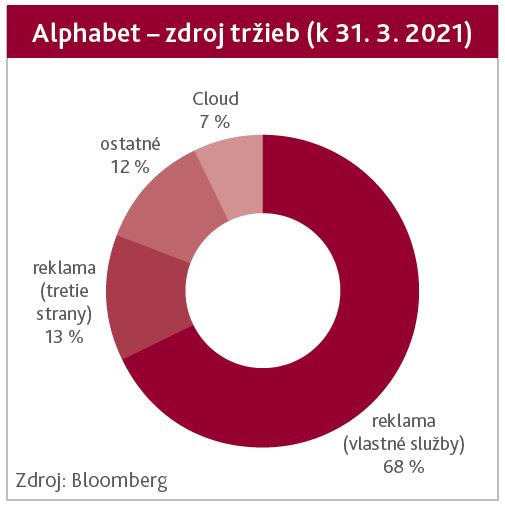

Na čom teda firma zarába, keďže najznámejšie služby Alphabetu sú zdarma? Áno, opäť na reklame.

Vyše 80 % celkových tržieb, ktoré dosiahli až 197 mld. USD za posledných 12 mesiacov, predstavoval príjem z online reklamy.

Za každé jedno kliknutie nás užívateľov na reklamný odkaz vo vlastných službách Alphabetu (napr. Google vyhľadávač) či za zobrazenie reklamy (napr. YouTube), ako aj za kliknutie na reklamu na rôznych webových stránkach zapojených do partnerskej siete (napr. cez platformu AdSense/AdWorks) dostane Alphabet poplatok od zadávateľa reklamy.

O menšiu časť tržieb, konkrétne 12 %, sa postarala rôznorodá skupina ostatných položiek, kam spadá spotrebná elektronika (napr. telefóny Pixel, smart hodinky FitBit) či predplatné služby (napr. Google Play, YouTube Premium). Zvyšnú časť zaberá cloud. Je dobré dodať, že o takmer polovicu celkových tržieb sa postarali USA. Vďaka faktu, že hrubá marža presahuje roky 50 %, sa Alphabet môže tešiť z vysokých ziskov. Aktuálny hrubý zisk za 12 mesiacov dosiahol takmer 107 mld. USD pri 16 % medziročnom raste.

Investičná atraktívnosť

Bolo by nosením dreva do lesa len konštatovať, že spomínané firmy sú úspešnými a obdivovanými korporátnymi spoločnosťami, ktoré hýbu akciovým trhom. O ich dominancii na akciové indexy svedčia čísla.

Firmy FAANGM (teda vrátane Microsoftu) tvorili v polovici mája takmer štvrtinu trhovej kapitalizácie celého indexu S&P 500, avšak podiel na celkových ziskoch predstavoval 15 %, na tržbách iba necelé 2 %.

Preto sa nemožno diviť, že mnoho investorov doteraz bralo nákup napr. akcií Apple ako istotu zárobku. Už je však všeobecne známy aj fakt, že atraktívna firma ešte nemusí znamenať aj atraktívnu investíciu do budúcnosti. Je dobré sa pozrieť aj trocha hlbšie.

Hodnoty fundamentálnych ukazovateľov síce nepovedia, kam sa vydajú ceny akcií v najbližšom období (lebo trh nie je len o fundamentoch), ale môžu naznačiť, či to, čo platíte (t. j. cena) zodpovedá tomu, čo dostávate (t. j. hodnota). Čiastočný pohľad ponúkajú nasledujúce grafy – ako kombinácia vybraných ukazovateľov. Samozrejme, pri obmedzenom počte ukazovateľov a absencie vývoja v čase je pohľad iba povrchný, ale niečo naznačuje aspoň v rámci relatívneho porovnania.

„Na zúbky“ sme sa pozreli nielen FAANG titulom, ale pridali sme aj Microsoft a Teslu, teda ďalších gigantov v rámci indexu S&P 500.

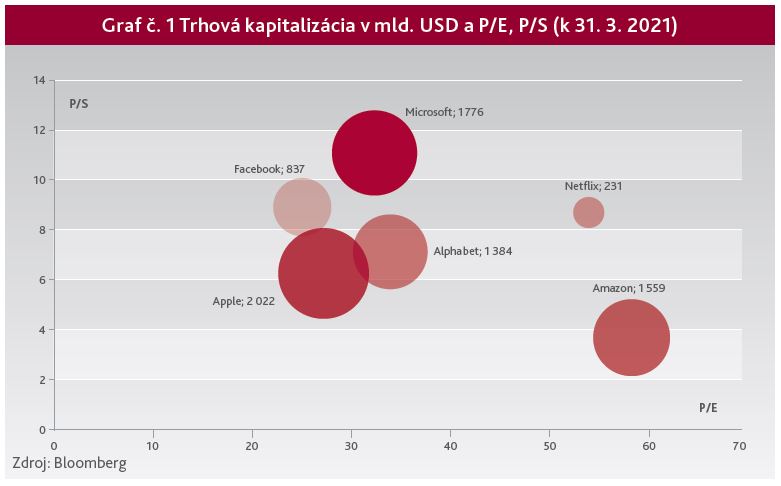

Graf číslo 1 porovnáva dve asi najznámejšie parametre, a to P/E (pomer ceny akcie a zisku po zdanení na jednu akciu) a P/S (pomer ceny akcie a tržieb na jednu akciu) s trhovou kapitalizáciou. V tomto prípade graf neobsahuje Teslu, lebo pre jej hodnotu P/E (až 644-násobok) by sa zvyšné tituly zliali do jedného bodu blízko jednej osi a celý graf by bol nečitateľný. Cena akcie Tesly odráža očakávania, že spoločnosť by sa mala stať jediným víťazom elektrifikácie automobilov. Naozaj tomu veríte? Veľkosť bubliny v grafe zobrazuje trhovú kapitalizáciu, a tak vidno, že Netflix je len taký „gigantík“ oproti skutočným ťažkým váham. Všetko sú to rastové firmy, preto ich hodnoty P/E, resp. P/S, logicky nie sú práve konzervatívne. Trocha sa vyčleňuje Amazon, lebo povaha jeho biznisu (ide najmä o obchodnú firmu) navyšuje skôr tržby ako zisk.

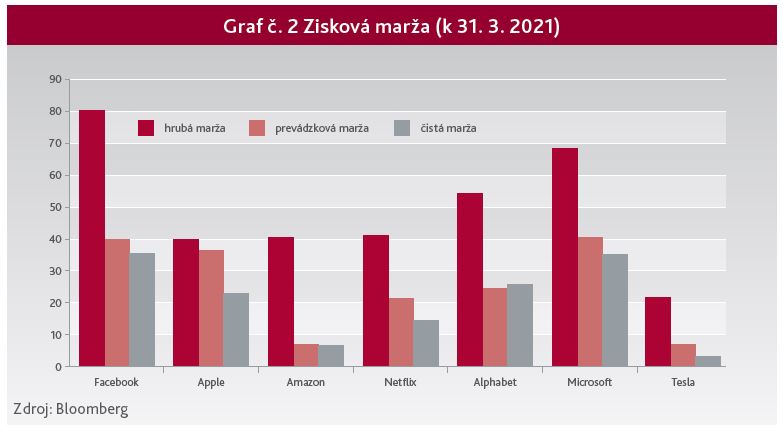

To, v akej miere spoločnosť pretaví tržby do ziskov, závisí aj od ziskových marží na rôznych úrovniach. Práve na marže je zameraný graf číslo 2. Napríklad spomínaný Amazon dokáže predávať tovar efektívne (jeho hrubá marža sa pohybuje okolo 40 %), ale na rozdiel od iných firiem v grafe už viditeľne zaostáva pri zohľadnení prevádzkových nákladov, ako aj úrokov a daní (prevádzková aj čistá marža je na nízkych jednociferných hodnotách).

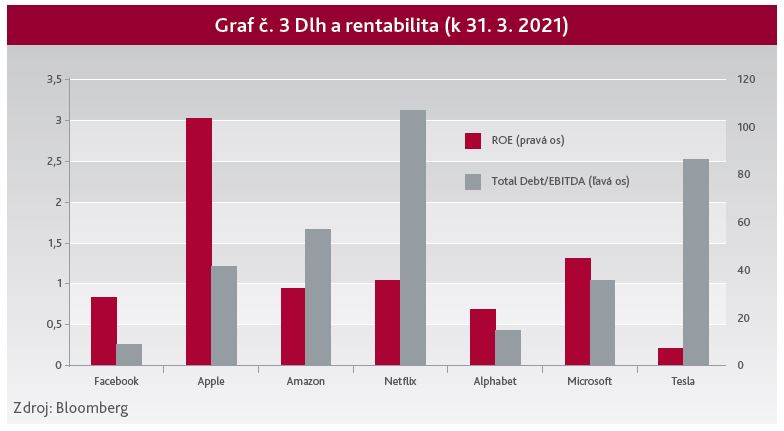

Graf číslo 3 upriamuje pozornosť na mieru rentability vlastného kapitálu (ROE) a zadlženosť (celkový dlh voči upravenej podobe zisku). Lepšie by bolo použiť čistý dlh, ale až na Amazon a Netflix mali všetky spoločnosti k 31. 3. 2021 čistý dlh záporný. Ani v prípade Netflixu však nemožno hovoriť, že by bolo zadlženie problémom. Až astronomické ROE dosahuje Apple, naopak, úbohú hodnotu Tesla. Apple zato vďačí nielen slušnej prevádzkovej marži, ale aj vyššej finančnej páke.

Bude sa história opakovať?

Hovorí sa, že história sa opakuje alebo aspoň rýmuje. Tak malý príklad z histórie. V 60. rokoch 20. storočia bola v USA skupina obľúbených akciových titulov pod prezývkou „Nifty Fifty“. Išlo o 50 akcií s veľkou trhovou kapitalizáciu obchodovaných na burze NYSE ako IBM, PepsiCo, ale aj Eastman Kodak či Polaroid. Hoci mali vysoké valuačné ukazovatele, boli brané ako stávka na istotu – niečo v zmysle kúpiť kedykoľvek a potom držať celý život. Predaj by bol hriech. Potom však prišiel rok 1973 a celý akciový trh sa začal prepadávať, pričom ceny mnohých zástupcov tejto „štýlovej 50“ klesali ešte viac ako priemer trhu. Úspešnému investičnému príbehu bol koniec. A pri niektorých firmách prišiel aj koniec definitívny.

Skončí sa aj úspešný investičný príbeh titulov FAANG? Zatiaľ to tak nevyzerá. Avšak dá sa predpokladať, že síce nie hneď zajtra, ale skôr či neskôr sa na výslnie dostanú iné firmy, ktoré budú obdivované nielen investormi. Je tak pravdepodobné, že o takých 20 rokov budú rebríčku firiem s najvyššou trhovou kapitalizáciou dominovať iné mená ako Apple, Microsoft či Amazon. Čo myslíte?

Autor: Ing. Pavol Ondriska, produktový manažér

zavrieť

zavrieť